こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

確定申告の時期が間近に迫り、ネットを見ても申告関係の記事が増えてきましたね。

ですが、インターネットの記事には誤った、といより誤解を招く情報も多いです。

こんな記事を見つけました。

税務署にはバレてます…「副業」で確定申告をする場合の注意点(THE GOLD ONLINE(ゴールドオンライン)) - Yahoo!ニュース

突っ込み所が・・・

この記事では、サラリーマンが副業をする際の確定申告について注意点を紹介しています。

ですが、誤解を招くような内容や、情報として足らない部分が多すぎます。

記事を抜粋

副業を行っている場合、副業収入を雑所得として確定申告しなければなりません。

国税庁は「副業の事業所得で経費を多く計上してあえて赤字を出すことによって給与所得と通算し、税額を減らすケースが目立つ」として注意喚起をしています。

従来であれば、副業は「雑所得」として申告されます。しかし「事業所得」として申告することで、恩恵を受けることができるのです。

事業所得になった場合、専従者給与が認められます。そうなれば家族のだれかに給料を支払うことができ、損金になります。損金は青色申告でなければ、3年間繰り越しができ、その年の給与所得から控除され、税金が還付されます。

副業収入を事業所得として申告するためには、帳簿をきちんとつけることが必須になっています。その代わりに、売り上げや収入規模での判定は現在されていません。

また、インボイス制度ができたので、消費税を納めなければなりません。事務に費やす費用と時間は無視できません。

先述のような注意喚起がされていることからも、副業で節税を図ろうとするサラリーマンはあまり税務署を舐めないように注意した方がいいでしょう。

副業を行っている場合、副業収入を雑所得として確定申告しなければなりません

副業は雑所得でなければならない、ということはありません。事業所得であっても認められることはあります。

事業所得になった場合、専従者給与が認められます。そうなれば家族のだれかに給料を支払うことができ、損金になります

専従者給与が認められるのは、事業所得者の内、青色申告者のみになります。白色申告の場合は、事業専従者控除と言い、給与の支払に関係なく一定額が専従者控除となり、かつ赤字にすることはできません。

また、「損金」は法人税で言う費用のことですね。個人事業主に対しては通常「損金」という言い方はしません。

損金は青色申告でなければ、3年間繰り越しができ、その年の給与所得から控除され、税金が還付されます

個人事業主で青色申告であれば、損失を3年間繰越すことができます。また、給与と通算してもなお損失が残る場合に繰越すことができるので、1年で事業の赤字を使い切っていれば繰越すことはできません。

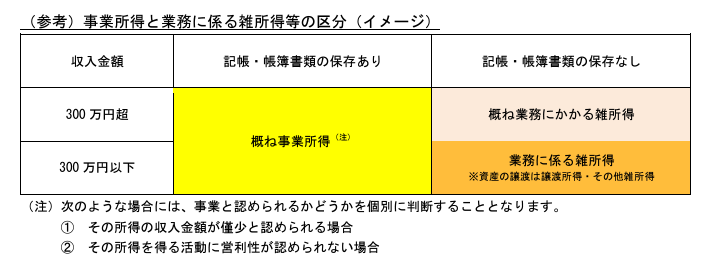

副業収入を事業所得として申告するためには、帳簿をきちんとつけることが必須になっています。その代わりに、売り上げや収入規模での判定は現在されていません

帳簿があれば「概ね事業所得」と判断されますが、「売上や収入規模での判定は現在されていません」と言い切るのはどうでしょうか。

例年(概ね3年程度)、300万円以下で主たる収入に対する割合が10%未満の場合は、「僅少と認められる場合」に該当すると考えられます。その場合、個別に判定をすることになります。

「帳簿さえあれば事業所得」ではありません。

また、インボイス制度ができたので、消費税を納めなければなりません。

すべての事業者がインボイスにより消費税を納めるとも取れる表現ですが、免税事業者でインボイス登録をしていない人は、消費税を納める必要はありません。

税理士にも専門があります

この記事を執筆?監修?した税理士先生は、開業歴30数年、国際税務にも明るく、企業税務や相続税対策に携わるなど、私なぞより遥かに経験豊富な先生です。

それなのにこの内容です。ですからおそらく、「税務に詳しくない個人事業主に、税金のことをわかり易く教える」ということはしていないんじゃないでしょうか。事務所も大きいようですし、普段個人事業主を相手にするようなことはしていないんでしょう。

よく「医師に専門があるように、税理士にも得意不得意、専門があります」と表現されます。

法人税が得意な税理士、相続専門の税理士、個人事業専門の税理士、税務調査に強い税理士、などなど。

税理士への依頼を考えるときは、こうした所も検討するといいかもしれませんね。

【編集後記】

最後の「副業で節税を図ろうとするサラリーマンはあまり税務署を舐めないように注意した方がいいでしょう」

これは同感です。税務署は今後、これに対する調査を強化してくると思います。