こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

サラリーマンなど給与所得者については、給与収入から給与所得控除を差引き、所得を算出します。この所得が個人事業主でいう利益にあたります。

サラリーマンは通常必要経費が認められませんが、一定の要件を満たす場合に経費が控除される、特定支出控除という制度があります。

特定支出控除とは

概要

給与所得者が次の1から7の支出(「特定支出」と言います)をした場合、その年の特定支出の合計が、給与所得控除額の2分の1相当額を超えるときは、確定申告によりその超える部分の金額を給与所得控除後の所得金額から差し引くことができる制度です。

1 通勤費

通勤に使う交通機関の利用料を個人で支払っている場合、または支給される通勤費を超える場合です。

しかし実際は通勤費の支給を受けていることがほとんどでしょうから、使える場面は多くないと思います。

2 職務上の旅費

勤務する場所を離れて職務を遂行するための直接必要な旅行のために通常必要な支出です(令和2年分以後の支出が特定支出の対象となります)。

3 転居費

転勤の際に、引っ越しにかかわる費用で個人が支払った分は特定支出となります。しかしながら、会社から支給される場合も多いかと思います。

4 研修費

職務に必要な技術や知識を得るための研修費用は特定支出となります。会社が負担するケースも多いですが、個人で研修費を支払う場合には特定支出にできます。

5 資格取得費

職務に必要な資格を得るための費用も特定支出となります。会社から補助をもらわず資格試験を受ける場合には、資格にかかわらず、特定支出になります(平成25年分以後は、弁護士、公認会計士、税理士などの資格取得費も特定支出の対象となりました)。

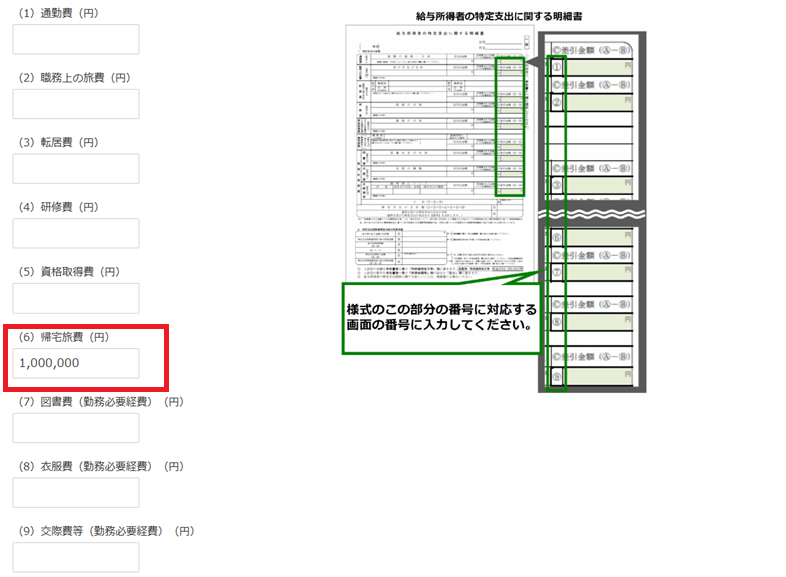

6 帰宅旅費

単身赴任などの場合で、家族の住む家に帰る場合の旅費も特定支出となります。帰宅費用を負担する会社もあると思いますが、自己負担をした金額が対象となります。

7 次に掲げる支出(その支出の額の合計額が65万円を超える場合には、65万円までの支出に限ります。)(勤務必要経費)

(1)書籍、定期刊行物その他の図書で職務に関連するものを購入するための支出(図書費)

(2)制服、事務服、作業服その他の勤務場所において着用することが必要とされる衣服を購入するための支出(衣服費)

(3)交際費、接待費その他の費用で、給与等の支払者の得意先、仕入先その他職務上関係のある者に対する接待、供応、贈答その他これらに類する行為のための支出(交際費等)

(注)7の支出については、平成25年分以後の支出が、特定支出の対象となります。

特定支出控除の計算方法

特定支出控除は、特定支出に当たる支出が給与所得控除の半分を超える場合が対象です。

給与所得控除額は以下のとおりになります(令和2年分以降)。

| 給与収入 | 給与所得控除 |

|---|---|

| 162.5万円以下 | 一律55万円 |

| 162.5万円を超え180万円以下 | 収入×40%-10万円 |

| 180万円を超え360万円以下 | 収入×30%+8万円 |

| 360万円を超え660万円以下 | 収入×20%+44万円 |

| 660万円を超え850万円以下 | 収入金額×10%+110万円 |

| 850万円を超える場合 | 一律195万円(上限) |

上記の計算方法で算出した給与所得控除額の1/2を超える場合に、超えた金額に関して特定支出控除を受けられます。

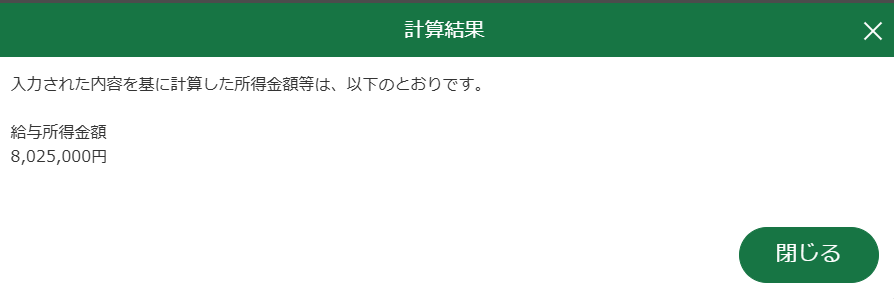

例えば年収1,000万円、単身赴任に係る帰宅旅費が100万円の方の場合では、給与所得控除が195万円のためその半額が97.5万円。

100万円ー97.5万円=2.5万円が特定支出控除となります。

よって、1,000万円ー195万円ー2.5万円=802.5万円が給与所得となります。

特定支出控除を受けるための手続き

特定支出控除の適用のためには、確定申告が必要です。

特定支出控除を受けると申告した上で、必要書類を添付(又は提示)しなくてはならないこととされています。

特定支出控除に必要な書類

・「給与所得者の特定支出に関する明細書」

特定支出控除額の計算のための明細書です。

(国税庁HP:給与所得者の特定支出に関する明細書)

・「特定支出に関する証明書」

その支出が特定支出に該当することの証明を給与等の支払者等から受けるための書類です。

(国税庁HP:給与所得者の特定支出に関する証明書)

注)単身赴任等の帰宅旅費について特定支出控除を受ける場合には、上記に加え「搭乗・乗車・乗船に関する証明の依頼書」が必要となります。

依頼書に必要事項を記入の上、搭乗券・乗車券・乗船券等とともに、乗車した列車の車掌、

降車駅の精算所、搭乗する際の空港の各会社のカウンターなどに提出して証明を受け、上記書類に添付して提出します。

ただし、一の交通機関の利用(航空機の利用を除く。)に係る運賃及び料金の額の合計額が1万5千円未満のときは、証明は不要です。

・領収書等、支出した金額を証する書類

確定申告のやり方

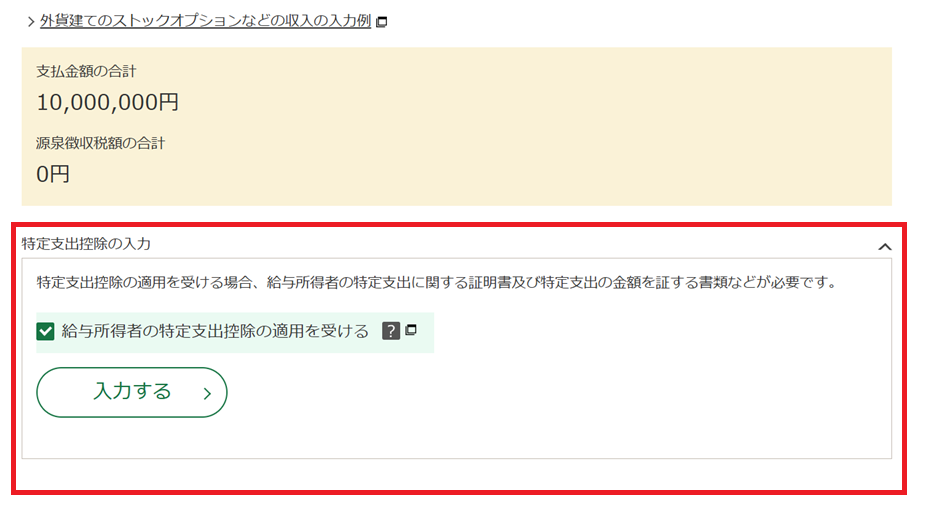

国税庁HPの確定申告書作成コーナーを例に説明します。

給与所得の入力画面から、「特定支出控除の入力」をクリック

該当する金額を入力(例として帰宅旅費100万円)

金額が自動計算されます。

該当する場合は有効に活用しましょう

特定支出控除は業務のために使っているにも関わらず会社から支払われない費用が対象です。

いわばサラリーマンのための救済制度であり、特定支出控除と認められれば節税が可能です。

手続きはやや面倒くさいですが、業務で費用を多く支払っているサラリーマンは忘れずに活用するようにしましょう。

【編集後記】

税務署の実務で問題になることが多かったのは、とにもかくにも書類の添付漏れでした。

適用を受ける際は、必要書類を確認の上、忘れずに添付するようにしてください。