こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

令和7年度税制改正において新たに「特定親族特別控除」が創設されることになりました。

大学生年代の子を持つ親御さんにとっては大きな改正です。

これによりこれまで扶養控除を受けられなかった一定の収入がある大学生も、親が控除を受けられることになります。

「特定親族特別控除」の創設

元々、大学生世代は「特定扶養控除」といって、扶養者である親の所得金額から63万円(住民税は45万円)を控除することができました。

しかし扶養親族の給与収入が103万円を超えるとその扶養控除がなくなるため、学生アルバイト等の多くは103万円を超えないようにシフトの調整などをしていたのが現状でした。いわゆる103万円の壁です。

大学生世代、アルバイトで収入が103万円を超えるなどということはザラに起きるため何とかしようとできたのがこの「特定親族特別控除」。

今回の改正で扶養控除の要件が給与収入123万円以下となったんですが、この123万円を超えても段階的に控除を受けられることになりました。

「特定親族特別控除」の適用要件と控除額

「特定親族」の要件

以下のとおりとなります。

特定親族の要件

特定親族とは、その年の12月31日(納税者が年の中途で死亡しまたは出国する場合は、その死亡または出国の時)の現況で、次の要件のすべてに当てはまる人です。

①配偶者以外の年齢が19歳以上23歳未満の親族

②納税者と生計を一にしている

③年間の合計所得金額が58万円超123万円以下(給与のみの場合は給与収入が123万円超188万円以下)

④青色事業専従者・白色事業専従者でない

⑤控除対象扶養親族に該当しない

ざっくり言うと、大学生世代(上記①)の扶養要件を超える給与収入188万円以下(上記③⑤)のお子さん(上記①②)が該当になります。

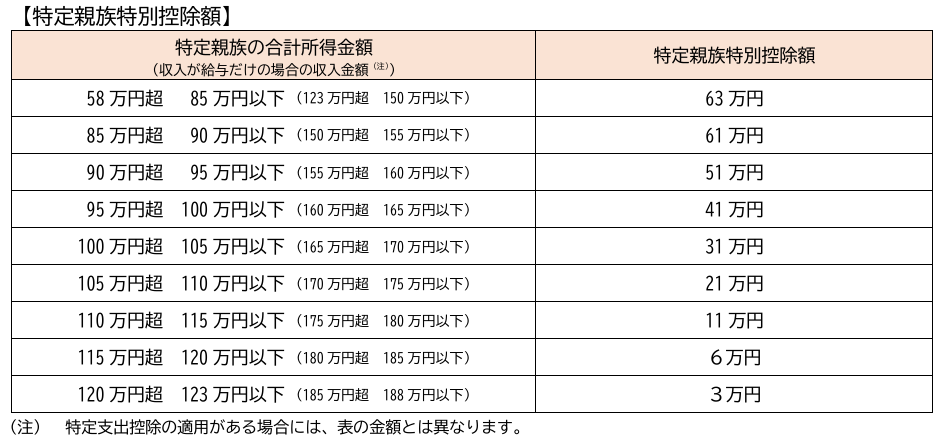

控除額

控除額は以下のとおりです。

合計所得金額58万円以下(給与収入123万円以下)の場合は、「特別控除」でなく「扶養控除」となるため、控除額は63万円となります。

配偶者控除・配偶者特別控除の関係が大学生世代の特定親族にも該当になったと考えるとわかり易いかもしれません。

注意点としては、おそらく配偶者特別控除と同じように障害者控除など「扶養」が要件となっている控除の適用はないということ。

国税庁HPでもまだハッキリと示されていないので不透明ですが、あくまで「特別控除」であって扶養からは外れるという認識になり、そのため他にも寡婦控除・ひとり親控除にも関わってくると思われます。

令和7年からの適用だが計算は12月の年末調整で行う

国税庁HPには次のように記載があります。

国税庁HPより

これらの改正は、原則として、令和7年12月1日に施行され、令和7年分以後の所得税について適⽤されます。

このため、令和7年12月に行う年末調整など、令和7年12月以後の源泉徴収事務に変更が生じます(令和7年11月までの源泉徴収事務には変更は生じません。)。

11月までは特に何も変わらず、年末調整で計算しましょうということです。

これは今年の年末調整も荒れそうな・・。年末調整廃止論がまた出てくるかもしれませんね。

【編集後記】

住民税も同様に改正されますが、令和8年度の住民税から適用となります。