こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

令和7年度税制改正において基礎控除や給与所得控除等の改正が行われました。

これによりこれまでの「103万円の壁」は撤廃。扶養に入れるラインも所得税がかからないラインも上がります。

そもそも「壁」って何?

ある一定の年収を超えると扶養から外れてしまう。もしくは親や配偶者が扶養控除・配偶者控除が受けられなくなる。

ということで税負担・社会保険料負担が増えてしまうため、その基準となる年収のことを「壁」と呼んでいます。

よく聞く「103万円の壁」は、親や配偶者が扶養控除・配偶者控除を適用でき、また自身に所得税が課税される給与収入のラインになります。

給与収入なので、例えば業務委託を受けていたりする場合など給与以外の収入は103万円とは限りません。

他にも配偶者の勤務先の保険に加入できる「106万円の壁」「130万円の壁」だったり、住民税が課税されるかどうかのラインとなる「100万円の壁」だったりまぁ色々な壁がありますが、今回の改正で影響があるのは主に「103万円の壁」です。

改正の概要

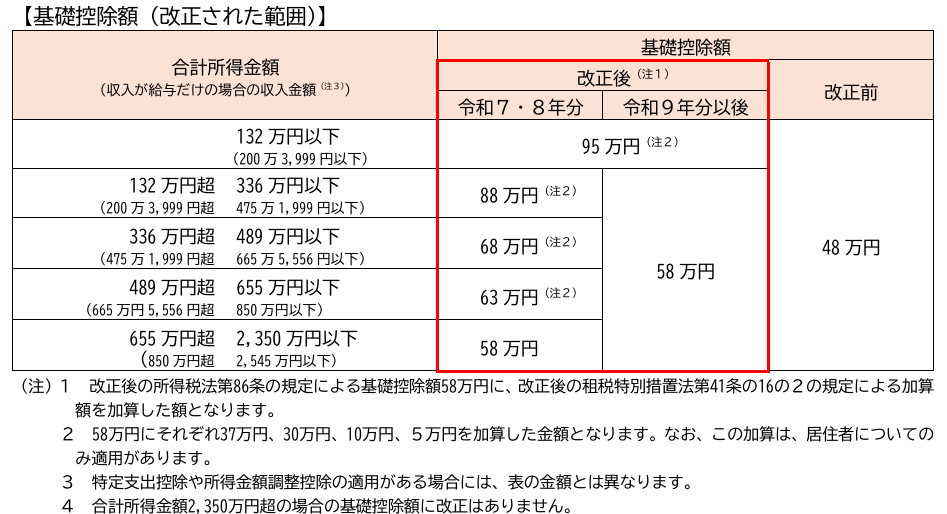

基礎控除の改正

今回の改正で1番大きいのは基礎控除の改正です。

基礎控除は、所得税を計算する上で原則誰でも受けられる(所得が一定以上の方は受けられない)もので、「この所得金額までは所得税を無税にします」というものです。

改正の内容は以下のとおりです。

これまで48万円だった基礎控除が最低58万円、段階的に95万円まで上がります。58万円と95万円以外の控除は今年と来年の2年限定です。

控除が10万円以上上がるため、所得金額2,350万円超(給与収入2,545万円超)の方以外は皆さん、所得税が減税となります。

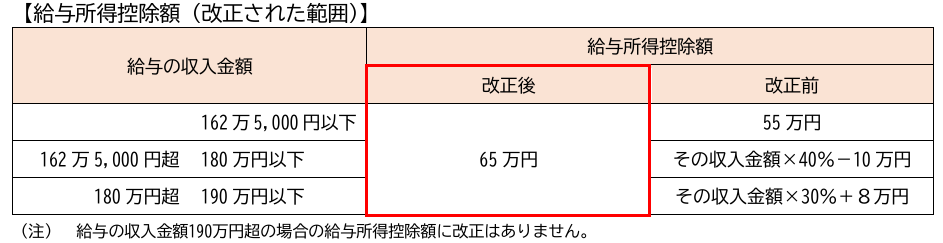

給与所得控除の改正

もう一つ、「壁」の撤廃に大きな影響を与えるのが給与所得控除の改正です。

給与所得控除とは、給与収入から給与所得を算出するにあたり差引く金額になります。

これは、自営業者等は収入から経費を差引いたものを所得、つまり利益として税金を計算するんですが、給与所得者は経費をハッキリと出すことができないため、一定の金額を差引きましょう、ということで定められているものです。

改正の内容は以下のとおりです。

これまで最低55万円だったものが65万円に引き上げられました。

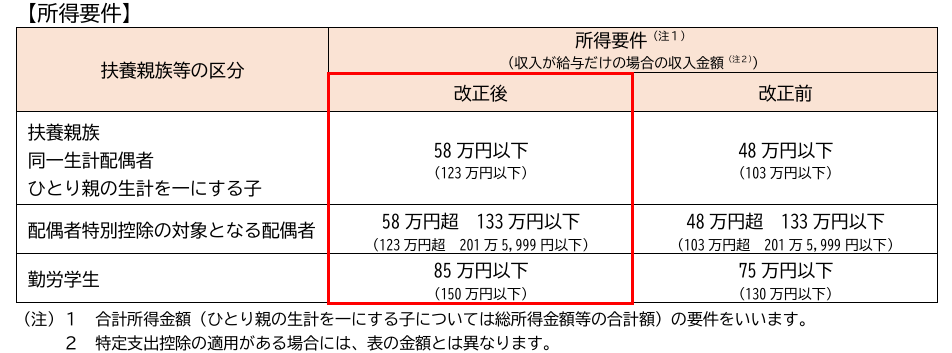

扶養親族等の所得要件の改正

もう一つ、扶養親族等の所得要件も改正されています。

これまでの「48万円以下」から「58万円以下」に引き上げられました。

「103万円の壁」撤廃

扶養の収入要件は123万円

上の表にも小さく書いてあるんですが、給与所得控除と扶養要件の引き上げにより扶養親族等の収入要件が103万円→123万円に引き上げとなります。

給与収入123万円-給与所得控除65万円=58万円です。

今後報道などでは「123万円の壁」と言われるようになると思います。

所得税が無税なのは160万円

所得税が無税となるのは、基礎控除の引き上げも含め最低160万円以下ということになります。

給与収入160万円-給与所得控除65万円-基礎控除95万円=課税所得0円

社会保険料や生命保険料の控除があればこのラインはもう少し上がります。

社会保険の壁は撤廃されていない

この改正は税金に関するもののため、社会保険(健康保険・年金)の扶養に入れるラインは変わっていません。

一応、「106万円の壁」は撤廃の方向で進んでいるようですが、今回の改正とは別の話です。

社会保険の負担、ものすごく重いと感じます。ホントどうにかならないんでしょうか。

【編集後記】

税金や社会保険の制度は年々複雑多様化していて、かなりややこしいです。

自分が損をしているのか得をしているのか、どうしたらいいのかよくわからない。

もう少しわかりやすくしてくれるとありがたいと思います。