こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

インボイス登録により本来消費税を納める義務のなかった方(2年前の課税売上が1,000万円以下の方)が消費税を納める場合は、2割特例という特別ルールによって預かった消費税の2割分を納めればいいですよ、ということになっています(選択式です)。

ただし、この2割特例は期限があり、今のところ恒久化されていません。

各方面から「恒久化してくれ」「少なくとも延長してくれ」という要望が出ていると聞きますので、もしかしたら・・と期待しています。私も売上1千万円なぞ到底及びませんので他人事ではありません。

個人事業主の場合の適用期限

個人事業主の場合、令和8年分までの消費税の申告が対象です。

今年が令和7年ですので、今年と来年の2回で終わることになります。

なお、2割特例は「本来消費税を納める必要がなかったのにインボイス登録したから納める必要がある人」が対象です。

2年前の売上が1,000万円超の場合は「本来消費税を納める必要がある人」なので2割特例を使えないことに注意しましょう。

2割特例の後は簡易課税を検討

今のところ2年後に使えなくなる2割特例の終了後、簡易課税制度を利用することを検討してください。

原則的な消費税の計算は、

【売上と共に預かった消費税】-【必要経費と共に払った消費税】=【納付する消費税】

という仕組みです。

これに対し、簡易課税制度は【売上と共に預かった消費税のうち○割分を納付する】と計算を簡略化することができます。

○割は業種によって決まっていて、一人の事業主でも複数の業種の売上がある場合もあります。

これの何が得かというと、原則的な計算をしたときの【必要経費と共に払った消費税】が例え0円であったとしても、○割分納付する、という計算ができることです。

逆に支払った消費税が多い方だと簡易課税制度を利用することで損をしてしまいます。

ご自身の事業に合った方法を選択することが重要です。

簡易課税制度の届出期限

いざ簡易課税で申告しよう!と思っていても、自分の自由意志ですることはできません。

簡易課税の選択には届出が必要です。

そしてその期限は、「適用を受けようとする課税期間の初日の前日まで」とされています。

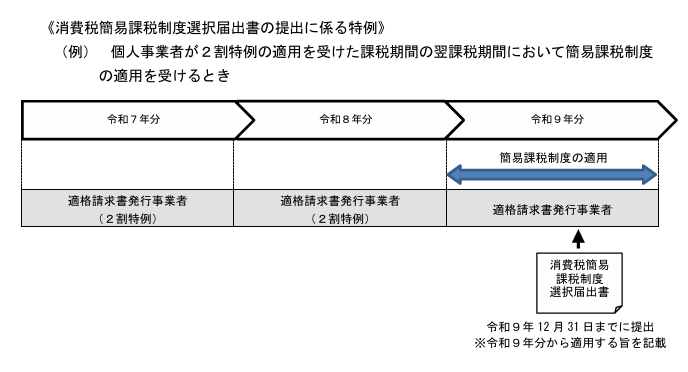

つまり、2割特例が終わる令和9年から簡易課税にしたい、と思ったら、令和8年12月31日までに提出しなくてはなりません。

ですが!これには特例があります。

2割特例の適用を受けた年の翌年に簡易課税を受けたい場合は、その翌年中に簡易課税の届出をすればOK、とされています。

まぁ早めに出すのが無難ではありますが、原則計算と比較してどっちが得なのか。令和9年中に検討して提出すればOKです。

終わりに

今のところの、という状況なので、今後どうなるか新しい情報が出ることを期待しています。

計算も楽だし負担も軽く済む。続けてくれれば良いなぁと思っています。