こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

ぼちぼち生命保険や地震保険の控除証明書が届き始めています。

年末調整や確定申告の足音が聞こえてくる季節ですが、今年の改正で扶養や非課税の収入限度額が大きく変わりました。これが非常に分りづらい。

備忘も兼ねて一度まとめようと思います。

これまで

去年までは誰か(親や子、配偶者など)の扶養に入るための収入要件は103万円でした(給与の場合)。

また、本人に所得税が発生するのも103万円を超える場合でした(こちらも給与の場合)。

そのため「103万円を超えると扶養にも入れなくなるし、自分にも税金がかかる」ということから「103万円のカベ」などと呼ばれていました。

これが今年から色々とあって上限が変わった、ということです。

扶養に入るための収入要件

扶養の収入要件は123万円

令和7年から、家族どなたかの税金上の扶養に入るための収入要件は【123万円以下】となります。

これは給与の場合の話であり、それ以外の年金や報酬などでは変わってくるので注意が必要です。

仕組みとしては以下のとおり。

・扶養に入るための所得要件が58万円以下

・所得とは、簡単に言うと収入から必要経費を引いたもので、給与の場合は必要経費がないので計算式が決まっている。

・給与収入123万円から控除できる金額が65万円のため、123万円-65万円=58万円となる。

年金や報酬など、給与以外の場合は所得の計算方法が違うので123万円とはなりません。

が、ひとまず「扶養に入るためには123万円」ということでおさえておけばOKでしょう。

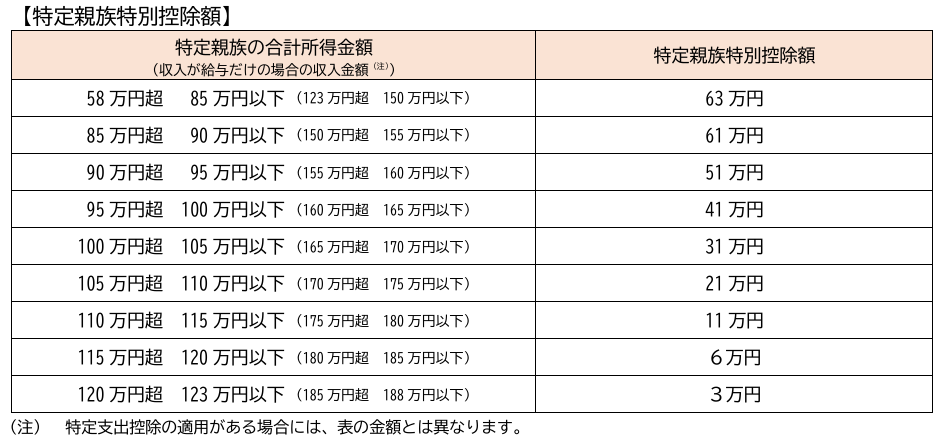

大学生年代の子なら123万円を超えても特別控除がある

大学生年代の子がアルバイトをするとき、「扶養要件を考えて働くのを控えよう」と考えるのはどうにかならないのか。

という考えのもと、「特定親族特別控除」が新たにできました。

金額は以下のとおり。

これまでもあった「配偶者特別控除」と同じような考え方で、子の収入に応じて段階的に減ってはいくものの、一定額の控除を受けることができます。

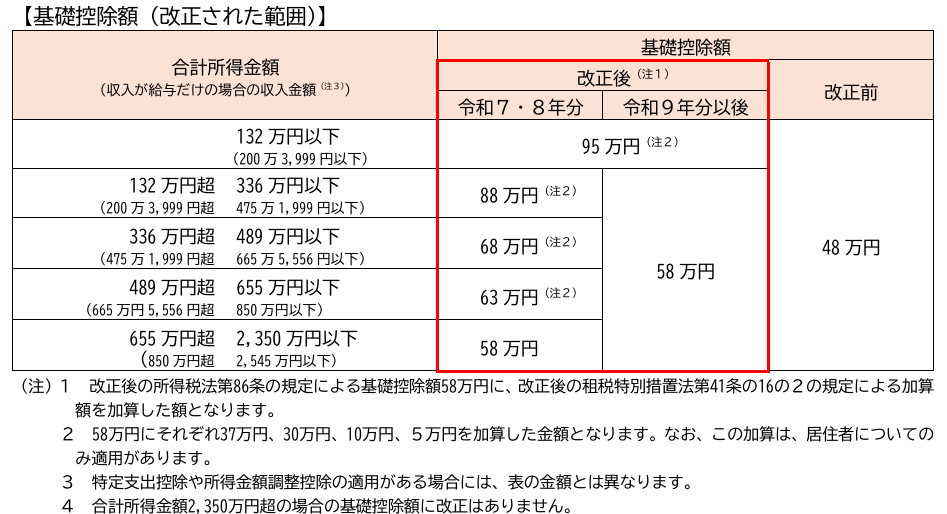

本人の所得税非課税要件

所得税が無税となるのは最低160万円以下になります。

令和7年から基礎控除が改正され、金額が以下のとおりとなりました。

給与収入が160万円の場合、上記の所得計算の65万円を控除することができるため、給与所得は160万円-65万円=95万円となります。

これに、基礎控除の改正によって基礎控除が48万円→95万円に増額となったことで、95万円-95万円で課税所得が0円となります。よって非課税、という仕組みです。

終わりに

ごちゃごちゃした分りづらい制度です。

「160万円までは税金がかからないし扶養に入れると聞いた」と誤解し、収入オーバーしてしまう方もいるんじゃないかなと思います。

さらに、社会保険や住民税だとまた変わってきます。

国民のことを考え改正してくれるのは大いにありがたいですが、もっとわかりやすいものにしてよ、丁寧にアナウンスしてよ、と思います。