こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

所得税には「予定納税」という、税金を前払いするルールがあります。

この予定納税は前年の税額に基づき計算されるため、今年の売上が少ない場合等は支払いがきつくなることがありますが、そういう時は「減額申請」をすることにより、支払額を減少することができます。

予定納税の概略

前年分(今だと令和6年分)の予定納税基準額(基本的には納税額のことです)が15万円以上となる場合に、令和7年分の所得税の前払いとして、その基準額の3分の1ずつをそれぞれ7月(第1期分)と11月(第2期分)に納める制度で、予定納税として払った金額は年明けの確定申告で精算されます。

対象となる方には、例年6月中旬に税務署から通知が届きます。「確定申告で精算するならその時払えばいいでしょ」と考えてはいけません。予定納税として納税義務が成立するので、納期(7月と11月)に納めないと延滞税が発生してしまいます。

予定納税の減額申請

前年の所得が基になるため、今年の売上が大きく減ったような場合は支払が厳しくなることがあります。

そのため以下の一定の要件に当てはまる場合には、申請により認められれば減額することができます。

直接所得が少なくなるような場合

- 廃業や休業、失業をした場合

- 業況不振などのため、本年分の所得が前年分の所得よりも明らかに少なくなると見込まれる場合

- 災害や盗難、横領により事業用資産や山林に損害を受けた場合

控除が増え、税額が少なくなる場合

- 災害や盗難、横領により住宅や家財に損害を受け、雑損控除を受ける場合

- 多額の医療費を支出し、医療費控除を新たに受ける場合

- 配偶者控除や配偶者特別控除、扶養控除、障害者控除、寡婦控除、ひとり親控除を新たに受けられる場合や、これらの控除の対象となる人が増加した場合

- 社会保険料控除や小規模企業共済等掛金控除、生命保険料控除、地震保険料控除の控除額が増加する場合や、一定の寄附金を支出したため寄附金控除を受けられる場合

- 住宅ローン控除など、住宅に関する控除を受ける場合

その他、「特殊な事情」が生じたことにより、予定納税額の減額を申請することができる場合があるとされています。特殊な事情の具体例が国税庁のHPなどに記載されていないため、何が該当するのかわかりませんが、もし何かしらの事情があるときは税務署に相談してください。

2期・11月分だけでも減額申請可能

11月に入りました。今月末が予定納税の2期の期限ですが、2期だけでも減額申請をすることができます。

申請期間は11月1日から15日まで。税務署は書類の期限には厳しいので、余裕を持って提出するようにしてください。

税務署で予定納税の減額申請の対応をしていたことがありましたが、圧倒的に7月に申請する方が多く、11月に出してくる方は7月の1/4くらいだったかな。

あまり知られていないのかもしれません。

「7月の1期は払えたけど2期はきつい・・」というような場合は、申請書を提出し減額してもらいましょう。

申請書には、期間を年明けから6月・10月までとした青色申告決算書・収支内訳書などの損益計算書や計算の根拠書類を添付することとされています。

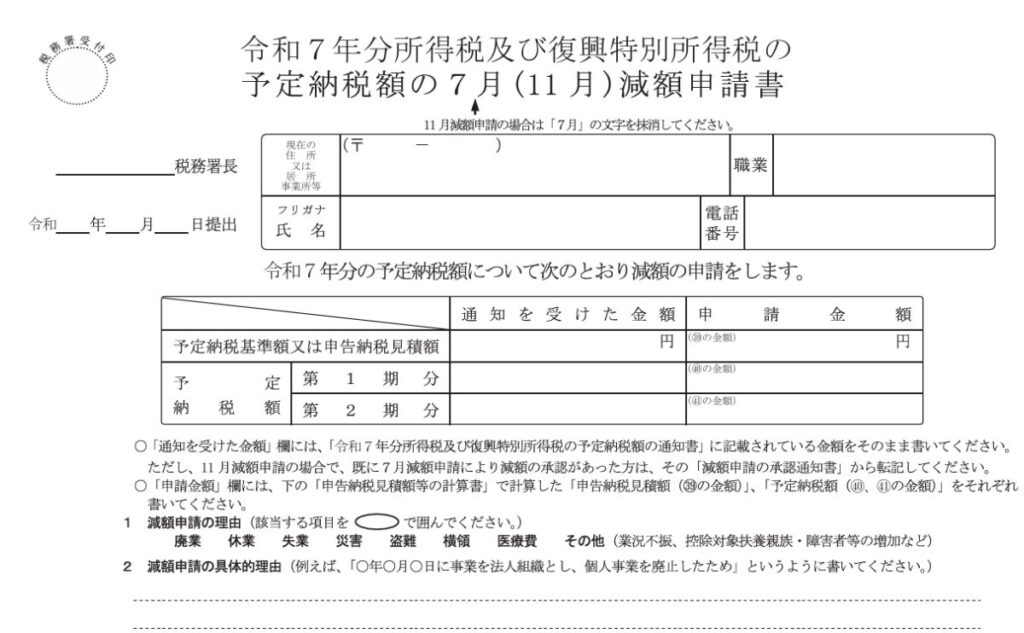

申請書はこちら(国税庁HP:「令和7年分所得税及び復興特別所得税の予定納税額の7月(11月)減額申請書」)

この申請書に令和7年の見積納税額を記載し提出する形です。

令和7年の税制改正で基礎控除の引き上げ等がなされましたが、ここではそれを適用せずに記載することに注意です。

終わりに

予定納税は、国が安定的な税収を得るための仕組みである一方、確定申告で多額の税金を一度にまとめて払った時の負担感を軽減することを目的としています。

負担感の軽減のための制度なのに、収入が不安定であったり業績悪化により納付が困難になった場合にまで負担を求めるのは相応しくないため、減額申請という制度が設けられています。

減額申請をすれば特に不審な点が無い限り、ほぼ通るだろうというのが実務を担当していた時の印象です。

該当する事情がある方は申請を検討してみてください。