こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

生命保険料控除には子育て世帯を対象とした優遇措置があります。

今年で最後のその優遇措置が延長されることになりそうです。

生命保険料控除とは

そもそも生命保険料控除とは、生命保険料、介護医療保険料および個人年金保険料を支払った場合には、一定の金額を受けることができる所得控除です。

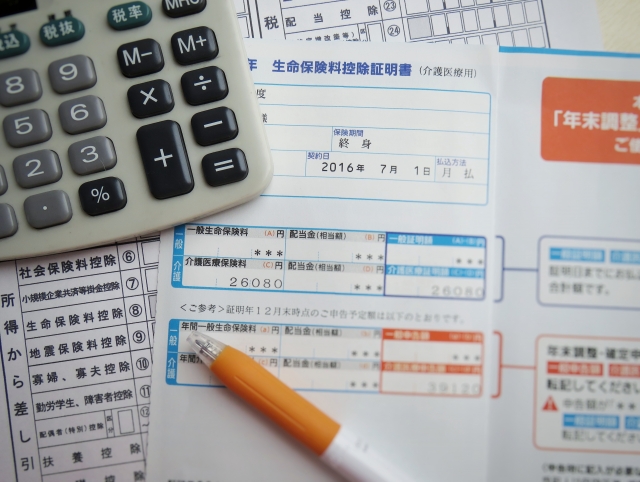

ご自身が加入している保険がこれらの控除に該当する場合は、秋口に「生命保険料控除の控除証明書」が送られてきます。

送付されなければその保険は控除に該当しないものということになります。

詳しくは保険会社の担当に聞くと良いでしょう。税務署の職員や税理士には保険の知識はあまりないので、契約内容を聞いてもハッキリ判断できません。

控除額の計算方法

新生命保険

新生命保険は「平成24年1月1日以後に締結した保険契約等」のものです。

控除額の計算は以下のとおり

・年間の支払額が2万円以下

→支払保険料の全額

・年間の支払額が2万円超・4万円以下

→支払保険料×1/2+1万円

・年間の支払額が4万円超・8万円以下

→支払保険料×1/4+2万円

・年間の支払額が8万円超

→一律4万円

これを「一般の生命保険」「介護保険の生命保険」「個人年金」ごとに計算し合算します。上限は12万円となります。

旧生命保険

旧生命保険は「平成23年12月31日以前に締結した保険契約等」のものです。

旧生命保険には「介護保険の生命保険」はなく、「一般の生命保険」と「個人年金」の2種類だけになります。

控除額の計算は以下のとおり。

・年間の支払額が25,000以下

→支払保険料の全額

・年間の支払額が25,000円超・50,000円以下

→支払保険料×1/2+12,500円

・年間の支払額が50,000超・100,000円以下

→支払保険料×1/4+25,000円

・年間の支払額が100,000円超

→一律50,000円

こちらも同様に「一般の生命保険」「個人年金」それぞれで計算し合算します。

旧生命保険の限度額は100,000円です。

新・旧色々加入している場合はそれぞれで計算し合算します。その場合の限度額も12万円になります。

子育て世帯の優遇措置

内容

子育て世帯の生命保険は、扶養者の万一のリスクへの備えとしてニーズがあり、「扶養控除等の見直し」と併せ育て支援税制の一環として行うもの。

これが主旨とされています。

内容としては、新生命保険のうち、一般の生命保険の適用限度額を4万円から6万円に引き上げるものです。

23歳未満の扶養親族がいる場合に適用されます。

計算式

控除額の計算は以下のとおり。

・年間の支払額が30,000以下

→支払保険料の全額

・年間の支払額が30,000円超・60,000円以下

→支払保険料×1/2+15,000円

・年間の支払額が60,000超・120,000円以下

→支払保険料×1/4+30,000円

・年間の支払額が120,000円超

→一律60,000円

ここで注意が必要なのが、全部を合わせた控除限度額は12万円のままで、14万円にはならないということです。

あくまで一般の生命保険だけの話になります。

終わりに

既に生命保険料を満額取っている方には影響はありません。

増える控除は最大で2万円。少しは助けになるかな、という印象です。