こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

事業所得や不動産所得を算出する上で、難しいのが減価償却費の計算です。

減価償却費の計算について、誤りやすいポイントを解説します。

少額減価償却資産や一括償却資産の特例

取得価額の判定

減価償却の計算にあたり、取得価額が10万円未満のものは、減価償却をするのではなく、購入した年の消耗品等として全額経費計上します。

10万円以上20万円未満のものであれば、一括償却資産の特例を利用すれば、固定資産の取得価額を3年間で均等償却できます(特例の使用は任意です)。

また、青色申告者は、少額減価償却資産の特例を利用すると、30万円未満の資産を取得年度に全額償却できます(ただし、合計が300万円に達するまでの資産が限度です)。

これらの計算ができるかどうかは取得価額によって決まります。

では、この取得価額は税込み・税抜きどちらで計算するでしょうか。

答えは、ご自身の経理方法のとおりで判定する、ということになります。

税込経理であれば税込みで、税抜経理であれば税抜きで判定します。

また、プライベートと併用する資産については、按分前の取得価額が判定の対象です。

一括償却資産を途中で除却した場合の計算

例えば令和5年中に購入した15万円のパソコンを一括償却資産として、3年で5万円ずつの均等償却をする申告をしたとします。

これを令和6年中に除却・滅失したような場合の償却費の計算は、再計算とはなりません。

令和5年から7年にかけ、5万円ずつ必要経費としていきます。

当初の申告で特例を適用していない場合、更正の請求等での追加はできない

一括償却資産の特例、少額の減価償却資産の特例は、当初の申告で一定事項の記載をした書類の添付等をし、計算に関する書類を保存・保管している場合に適用となります。

当初の申告で適用していない場合、修正申告や更正の請求で後から追加することはできないので注意してください。

取得価額・償却方法

減価償却資産の購入のために支払った費用は、取得価額に含まれます。不動産に関する仲介手数料も同様です。

償却方法については、届出がなければ定額法となります(鉱業用減価償却資産及び鉱業権を除く)。

非業務用資産・中古資産

プライベートと共用の資産の未償却残高

店舗併用住宅や、プライベートと共用の自動車などの減価償却費は、事業に関する部分と家事分を按分して計算します。

その資産の未償却残高は、「取得価額ー必要経費算入額」としがちですが、「取得価額ー私用部分を含めたその年までの減価償却費の累計額」が正しい計算になります。

中古資産の耐用年数

中古資産を取得した場合の耐用年数は、法定耐用年数によるか、耐用年数を見積もるか、簡便法により耐用年数を計算することもできます。

簡便法の計算は以下のとおりです。

イ 法定耐用年数の一部を経過した資産

(法定耐用年数-経過年数)+経過年数×20/100

ロ 法定耐用年数の全部を経過した資産

法定耐用年数×20/100

(注1)1年未満の端数は切り捨てた年数とし、その計算した年数が2年未満の場合は2年とします。

(注2)この場合の経過年数は、新築等されてから取得した時までの期間になります。

注意点としては、中古資産を取得したときに簡便法を使わなかった場合、翌年以降に簡便法でやり直すことはできない、ということです。

修正申告や更正の請求でやり直すことも、2年目以降を簡便法とすることもできません。

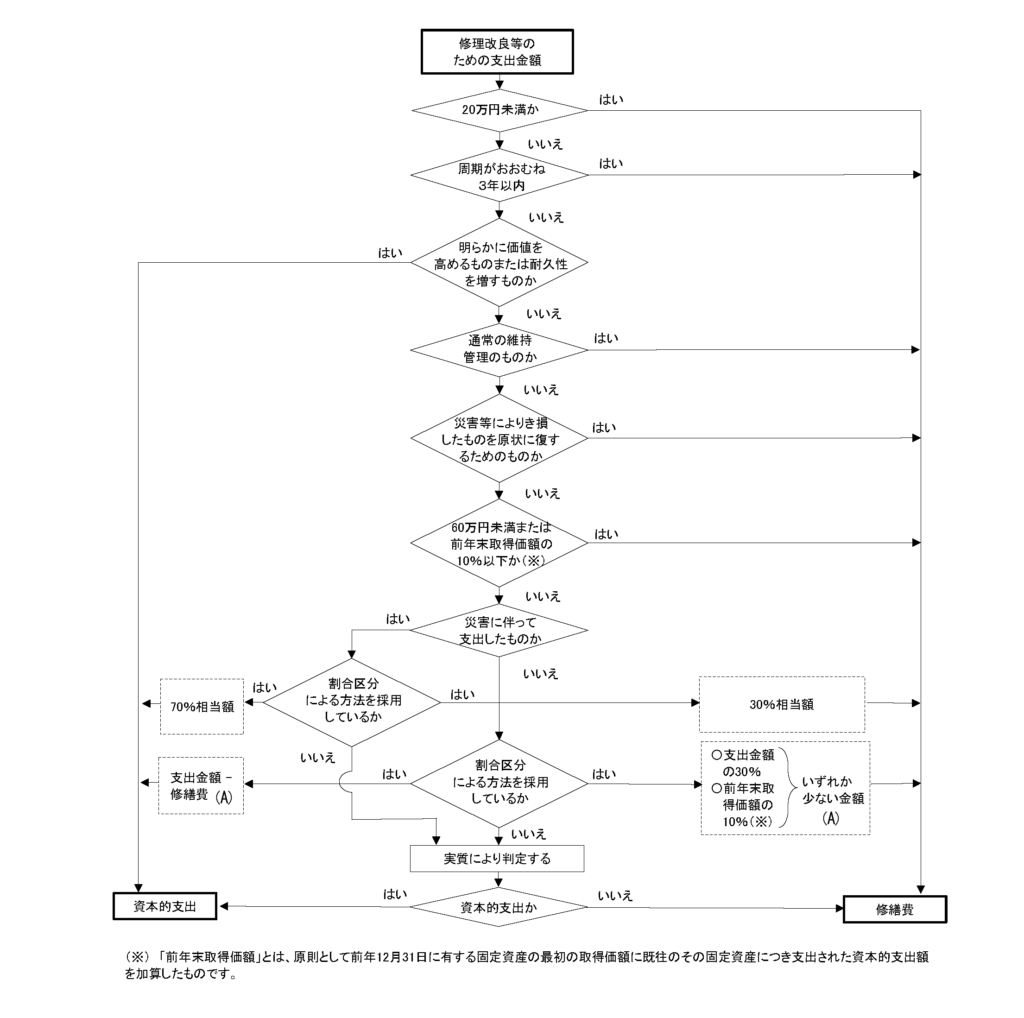

修繕費

修繕費のうち、明らかに固定資産の価値を高めるものは「資本的支出」といって、減価償却の対象となります。

判定は以下のように行います。

国税庁HPより

【編集後記】

減価償却の計算は複雑で面倒ですが、間違えると翌年以降も間違えたままずっと続いてしまう可能性がありますので、注意が必要です。