こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

給与所得控除や基礎控除の改正があり、「~の壁」にも変化が生じつつあります。

その中でも税金上の扶養、つまり配偶者控除や扶養控除が適用できるかどうかはこれまで「103万円の壁」と呼ばれ、給与収入が103万円までなら控除が適用できるとされていました。今年からこれが「123万円」となっています。

103万円・123万円はあくまで給与収入だけの場合で、「収入金額」に焦点を当てた話になります。

正しくは収入金額から給与所得控除を差し引いた「所得金額」で判定するんですが、まぁそこはわかり易く収入で呼んでいました。

今年の改正では、これまで所得金額が48万円以下が配偶者控除・扶養控除を適用できるラインだったものが、今年から58万円以下となっています。

この所得金額、実は「合計所得金額」「総所得金額」「総所得金額等」と種類があって、ややこしいです。

今日は備忘も兼ねてまとめてみようと思います。

合計所得金額

国税庁のHPには以下の記載があります。(国税庁HP「専門用語集」)

合計所得金額

次の(1)と(2)の合計額に、退職所得金額(※1)、山林所得金額を加算した金額(※2)です。

(※1) 退職所得金額は、確定申告が不要な場合でも計算に当たって加算する必要があります。

(※2) 申告分離課税の所得がある場合には、それらの所得金額(長(短)期譲渡所得については特別控除前の金額)の合計額を加算した金額です。

(1) 事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得および雑所得の合計額(損益通算後の金額)

(2) 総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額

ただし、次の繰越控除を受けている場合は、その適用前の金額をいいます。

- 純損失や雑損失の繰越控除

- 居住用財産の買換え等の場合の譲渡損失の繰越控除

- 特定居住用財産の譲渡損失の繰越控除

- 上場株式等に係る譲渡損失の繰越控除

- 特定投資株式に係る譲渡損失の繰越控除

- 先物取引の差金等決済に係る損失の繰越控除

難しい言葉が並んでいて中々読む気も起こらないと思いますが、要は「所得を全て合算する・損益通算後の金額・繰越控除や不動産譲渡の特別控除前の金額」となります。

この合計所得金額は扶養控除・配偶者控除の判定に用いられます。

不動産譲渡の特別控除後の金額で扶養を判定し申告している方、税務署で確定申告書の審査をしていると良く見ました。

注意してください。

他にも、寡夫控除やひとり親控除、勤労学生控除、基礎控除の判定にも影響します。

また、住宅ローン控除の適用要件や住民税均等割非課税の判定にもこの合計所得金額が使われます。

総所得金額

総所得金額は、下記(1)と(2)の合計金額から「純損失の繰越控除」と「雑損失の繰越控除」を控除した後の金額のことを言います(所法22②)。

(1) 事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得および雑所得の合計額(損益通算後の金額)

(2) 総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額

不動産や株式の譲渡(分離課税)は含まれません。

総所得金額はあまり出番がないんですが、平均課税の適用判定では用いられます。

平均課税適用要件

前々年、前年に変動所得がなかった方や、前々年、前年に変動所得があってもその合計額の2分の1の金額が本年の変動所得の金額に満たない方については、本年の変動所得の金額と本年の臨時所得の金額との合計額が本年の総所得金額の20%以上であること

ちょっと難しい言い回しですが、

・去年と一昨年、変動所得(漫画家さんなら印税や原稿料収入)が無かった方

・去年と一昨年の変動所得(漫画家さんなら印税や原稿料収入)の合計を2で割った平均が、今年の変動所得(印税や原稿料収入)の金額未満である方

(言い換えると、今年の変動所得が、過去2年の変動所得の平均より大きい方)

→いずれかに当てはまり、今年の変動所得(印税や原稿料収入)が、総所得金額の20%以上

となります。

総所得金額等

同じく国税庁のHPには以下の記載があります。(国税庁HP「専門用語集」)

総所得金額等

次の(1)と(2)の合計額に、退職所得金額(※1)、山林所得金額を加算した金額(※2)です。

(※1) 退職所得金額は、確定申告が不要な場合でも計算に当たって加算する必要があります。

(※2) 申告分離課税の所得がある場合には、それらの所得金額(長(短)期譲渡所得については特別控除前の金額)の合計額を加算した金額です。

(1) 事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得および雑所得の合計額(損益通算後の金額)

(2) 総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額

ただし、次の繰越控除を受けている場合は、その適用後の金額をいいます。

- 純損失や雑損失の繰越控除

- 居住用財産の買換え等の場合の譲渡損失の繰越控除

- 特定居住用財産の譲渡損失の繰越控除

- 上場株式等に係る譲渡損失の繰越控除

- 特定投資株式に係る譲渡損失の繰越控除

- 先物取引の差金等決済に係る損失の繰越控除

所得をすべて合算・損益通算及び繰越控除後の金額を言います。ただし、不動産の譲渡所得については特別控除前の金額を合算します。

「総所得金額等」が用いられる最もメジャーな場面は医療費控除です。

医療費控除は総所得金額等が200万円以上なら10万円を、200万円未満なら総所得金額等の5%をかかった医療費から控除して計算します。

その他、雑損控除の判定や寄附金控除の判定などにも使われます。

地方税では、住民税所得割の非課税判定や国民健康保険の所得割の計算の基礎になります。

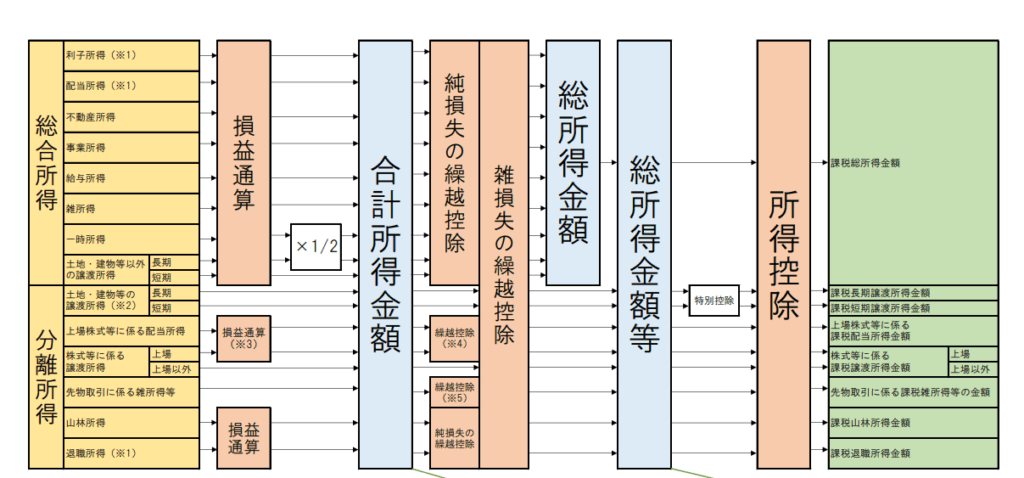

図解

大阪府富田林市のHPにわかりやすい図があったので引用させていただきます。

まとめ

損益通算があったり繰越控除があったりするとややこしくなりますね。

不動産譲渡の特別控除と扶養の判定には注意です。特別控除があって税金がかからなくても扶養には入れない、という状況が生じます。税務署に勤務しているとき、一度それで揉めたことがありました。

そこで確定申告書の作成は、国税庁HPの確定申告書作成コーナーを使うことをお勧めします。システムが自動的に判定してくれるので、誤りがありません。

【編集後記】

税務署出身だからかもしれませんが、確定申告書作成コーナーは良くできていて便利だと思います。