こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

独立開業前に買った車などを事業開始後に使うケースは多いと思います。

同様に、自宅(持ち家)の一部をそのまま事務所として使っている方も多いかと思います。

独立開業に限らず、それまでプライベートで使っていた資産を事業に転用する場合、減価償却費を計上することができます。

ただ、計算がちょっとややこしいです。

計算の概要

車や家などの資産は時の経過とともに価値が減少します。

そのため、まずプライベートで使っていた時の減少分を計算する必要があります。その後、事業用の減価償却の計算を行うことになります。

具体例として、令和4年4月に400万円で購入した自動車をプライベートで使い、その後令和7年1月から独立開業、仕事で使ったとして計算方法をまとめてみます。自動車の法定耐用年数は6年、減価償却の方法は定額法です。

計算の流れ

プライベートで使った年数を計算

車をプライベートで使っていた期間を算出します。年単位での計算になり、その際6か月未満の端数は切捨て、6か月以上は切上げます。

上記の例ではR4.4~R6.12の2年9か月ですので、切り上げて3年となります。

その資産の耐用年数の1.5倍を求める

「プライベートで使っていた時の価値の減少は、事業で使う時より緩やか」という考えがあります。

そのため、その資産の耐用年数を1.5倍した年数で、プライベートで使っていた時の価値の減少分を計算します。

今回の例では6年×1.5=9年(償却率は0.111)となります。

「旧定額法」でプライベートで使っていた時の価値の減少分を計算

プライベートで使用した分の償却費を「旧定額法」を使って計算します。

上記の例では

400万円×0.9×0.111(償却率)×3年=1,198,800円

これがプライベートで使っていた時の価値の減少分となります。

未償却残高を求める

買った値段から価値の減少した分を差引き、未償却残高を求めます。

400万円-1,198,800円=2,801,200円

プライベートから業務に転用した時点で、まだこれだけ価値があるという意味になります。

この金額だけ減価償却費を計上できます。

通常通りの減価償却の計算を行う

令和7年分の減価償却の計算は通常通りの計算となります。

取得価額(買った値段) 400万円

耐用年数 6年(償却率0.167)

400万円×0.167=668,000円

668,000円を減価償却費に計上します。なお、プライベートと共用の場合は按分が必要です。

先ほど計算した事業開始時の未償却残高は2,801,200円でしたので、令和7年末における未償却残高は

2,801,200円-668,000円=2,133,200円

となります。

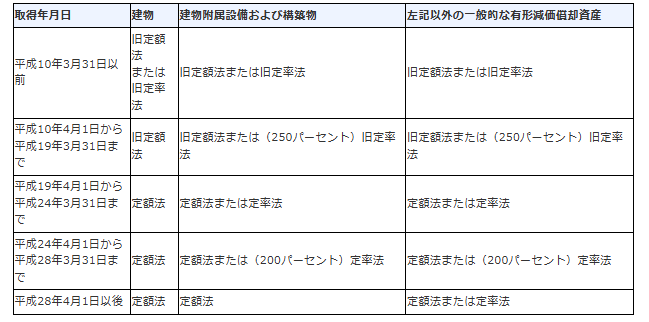

減価償却の償却方法

減価償却費の方法は、その資産を買った時期に拠ることとなります(業務用に使うことになった日ではありません)。

個人事業主であれば大抵の場合定額法になると思いますが、古い住宅などは旧定額法になる可能性もありますので注意してください。

(参考:国税庁HP「中古資産を非業務用から業務用に転用した場合の減価償却」)

終わりに

未償却残高の計算がややこしいですが、経費に計上できるのであればしなければ損ですよね。

しっかり計算し、きちっと計上するようにしましょう。

【編集後記】

次男のランドセルを買いました。納品が来年と言われ、早く欲しかったみたいで大泣きでした。