こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

遂にコイツが来てしまいました。住民税の納税通知書です。

昨年までは国税局に勤務していたので給与天引き(特別徴収といいます)されていましたが、今回からは自分で払う(普通徴収といいます)必要があります。

妻は元々普通徴収ですので、「こんな高いのか!」と驚くようなことはありませんが、それにしてもたっかいなーと思います。しかも2人分です。

特別徴収でも普通徴収でも納税額は同じですが、痛税感はやっぱり違いますね。

今日は住民税の納税通知書のについて。

通知が届いたら必ず確認しましょう。内容が間違っているということが無いとは言い切れません。

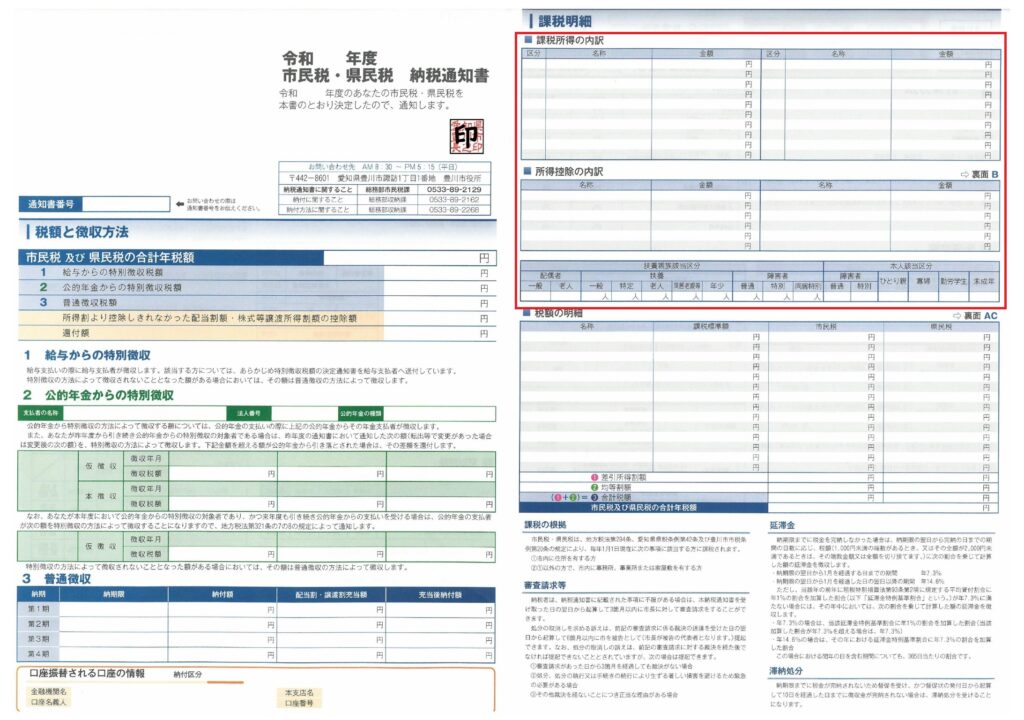

所得金額・所得控除

(書式は豊川市のものをお借りしました)

まずは所得金額について。

確定申告に記載した所得以外のものがないかを確認しましょう。

給与所得や事業所得と同じ数字が丸々他の所得にも入っている、なんてことはありませんか?

確定申告した金額と合っているかどうかも確認しましょう。

所得控除については、例えば基礎控除は所得税48万円に対し住民税43万円など、確定申告・所得税と住民税では控除額に違いがあるものがあります。

また、生命保険料控除や地震保険料控除は計算式そのものが違います。

ここでは、控除項目が申告と合っているかどうかを見ましょう。

なお、ふるさと納税(寄附金控除)については住民税は所得控除ではなく税額控除になりますので、所得控除欄には記載がありません。

税額の明細(税額控除)

税額明細欄で確認すべきなのは何をおいてもふるさと納税(寄附金控除)です。

ふるさと納税をした人は、きちんと控除されているかを必ず確認しましょう。

多くの場合、概ね寄附額から2,000円を引いた額が所得税と住民税から控除されます(ワンストップ特例を利用している場合は住民税だけで控除されます)。

まず所得税では(寄附額-2,000円)×税率分が控除されます。

例えば4万円寄附し、所得税の税率10%であれば、(40,000円-2,000円)×10%=3,800円が所得税の控除額です。

そのため、40,000円-2,000円-3,800円=34,200円が住民税から控除されます。

市町村民税と県民税に分けて控除されるはずですので、合計してみてください(端数処理があるのでぴったりにならないこともあります)。

ここでの注意点は、「ワンストップ特例をしつつ確定申告をした場合」です。

本当に多い誤りなんですが、ワンストップ特例申請後に確定申告をする場合、特例申請したふるさと納税も寄附金控除に含めて申告しないと、ふるさと納税の控除が消えてしまいます。

もしここに「ふるさと納税の控除が入っていない!」という方がいらっしゃれば、この誤りを確認してみてください。

確定申告で寄附金控除が抜けていた場合は、更正の請求をすることで後から適用することになります。

終わりに

役所と言えど人間です。誤りはあります。

実際、私が市役所の市民税課に勤務していた時も、毎年何かしらのミスが必ずありました(その度にお叱りを受けて訂正していました)。自分の納税通知の内容が間違っていたこともあります。

住民税を正確に計算するのは難しいんですが、所得が二重に計上されていないか、ふるさと納税の控除が入っているかなど、大まかでも良いので確認し、不明点があれば役所に問い合わせましょう。