こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

得意先、取引先へご祝儀やお香典などの慶弔費。必要経費にすることはできますが、注意が必要です。

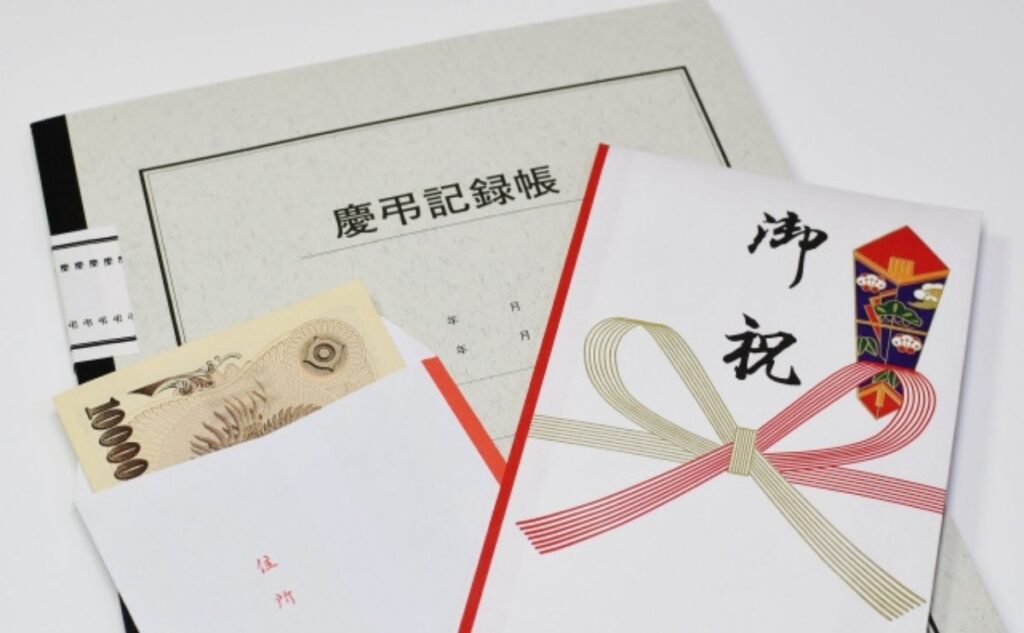

慶弔費の必要経費算入

慶弔費は領収書がない

ご祝儀やお香典は領収書が出ません。

ですが、支払ったことをハッキリと示すことができれば、必要経費に算入することに問題はありません。

科目としては「接待交際費」になることが多いと思います。

支払の事実を明らかにする

必要経費とするためには、次の事実を説明できるようにしましょう。

- 支払先が本当に事業に必要な取引先であること

- 支払った理由が慶弔関係であること

- 日時、金額

証拠になる書類を用意

領収書が出ないと言っても、書類が不要なわけではありません。

- 結婚式なら招待状

- 葬儀なら挨拶状

- その他、お礼文など

こうした書類は残しておきましょう。

また、支払った、という事実のため、出金伝票や経費伝票などがあるといいでしょう。その他、例えば式の前日に支払った金額を口座から下ろしていた場合は、日付と金額がわかる部分の通帳のコピーなどでもOKです。

計上漏れに注意!後から入れるのはハードルが高い

仮に当初の確定申告のときに入れ忘れてしまった場合、「更正の請求」という手続きで経費を追加することができます。

しかしこれはかなりハードルが高く、認められるのは大変です。

というのも、更正の請求には追加・変更となる証拠を、申告者が示さなくてはならない、という規定があるためです。

本当に式があったこと、相手が取引先で事業に必要な支払であったこと、領収書がないのに支払っていること、これらを証明する必要があるのです。

当初の申告ではその証明は不要で、確認は税務調査のときにされます。その際も更正の請求のような厳格な書類はいりません。上記のような書類が残っていれば十分認められるはずです。

実際、税務署に勤めていたときもこのケースがありました。税理士が付いていて書類を求めたところ、色々な書類を出してきてくれたんですが、明確に全てを証明することができず、相手側が更正の請求を断念しました。

更正の請求では税務署は中々認めてくれないと思います。

まとめ

取引先への慶弔費は必要経費にできますが、領収書が出ないためひと手間必要です。

当初の申告に入れ忘れないようにしましょう。

【編集後記】

我が家にもサンタクロースがやってきました。子どもたちはプレゼントに大喜びです。