-1024x633.jpg)

こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

個人にかかる税金は大きく2つ、所得税と住民税があります。

個人事業主・フリーランスについては、これに加え「個人事業税」というものがかかる場合があります。

個人事業税とは

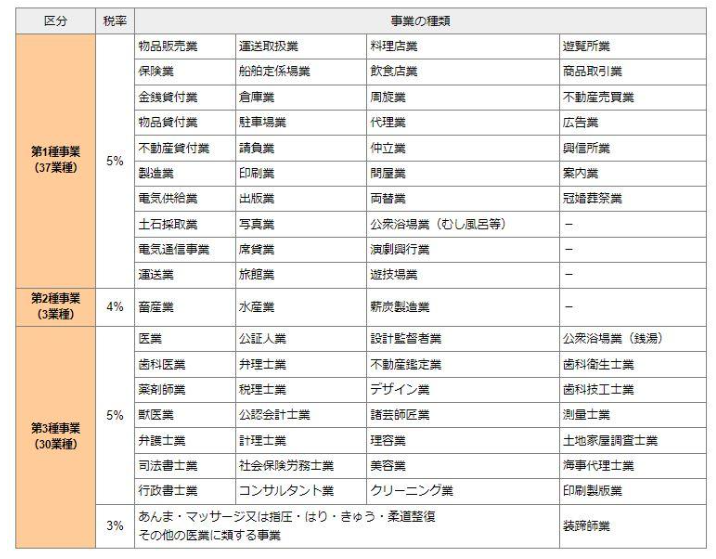

個人事業税は、個人の方が営む事業のうち、地方税法等で定められた事業(法定業種)に対してかかる税金で、都道府県が課税します。現在、法定業種は70の業種があり、多くの事業が該当します。

業種は第1種事業~第3種事業に区分されており、それぞれ税率も異なります。

(出典:東京都主税局)

非課税の業種もある

多くの業種が個人事業税の課税対象となりますが、世の中には数多くの職業があります。

その中には法定業種に該当しない仕事も存在します。

・ライター、文筆業など

・通訳、翻訳業

・画家

・漫画家

・音楽家、作詞家、作曲家

・スポーツ選手 など

妻が漫画家をしていることもあり漫画家さんのお客様が比較的多いんですが、非課税の業種に該当します。

ただし、漫画家の仕事の中でも同人誌作成・販売に関しては事業税の課税対象になります。

計算方法

通常の場合

個人事業税の計算は次のとおりです。

個人事業税={所得(収入-必要経費)-個人事業税の計算で適用できる各種控除}×法定業種ごとに定められた税率(税率は上記参照)

「個人事業税の計算で適用できる各種控除」といのがミソで、概ね確定申告と同じなんですが、「青色申告特別控除」は個人事業税の計算では控除されません。

また、社会保険料控除や基礎控除などの「所得控除」も控除されません。

ただ、個人事業主特有の「事業主控除」というものがあり、すべての者に適用されます。

これが年間290万円(年の途中で開業した場合は月割)あります。

つまり、青色申告特別控除を差引く前の事業の利益が290万円以下であれば事業税はかからないということになります。

課税業種と非課税業種が混在する場合

漫画家さんのお客様の場合、商業誌と同人誌の両方の収入がある方がほとんどです。

この場合、課税部分と非課税部分の所得を区分していれば課税部分の所得により計算しますが、そんなことは帳簿を見ない限りわからないでしょう。見てもわからないかもしれません。

そのため、基本的に青色申告特別控除を差引く前の所得を個人事業税の課税収入と非課税収入割合で按分して計算します。

(計算例)

・年間収入1,000万円、年間所得(青色申告特別控除を引く前)500万円

・課税収入600万円、非課税収入400万円

この場合、課税収入の割合は60%。そのため、個人事業税の計算をする上での所得は

500万円×60%=300万円。

{300万円-290万円(事業主控除額)}×税率

で計算します。

このケースでは、課税される所得が10万円であるため、税率5%の業種なら5,000円となります。

個人事業税は経費に該当します

個人事業税は所得税や住民税と違い、必要経費になります。

「租税公課」などの科目で計上しましょう。

終わりに

個人事業税は、都道府県へ支払う地方税です。

事業主控除290万円があるため、原則として所得が290万円にならないと発生しません。

ボーダーを超えたら個人事業税の通知が来ることは意識しておくと良いでしょう。