こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

非居住者である親族に係る扶養控除等の適用を受ける場合には、親族であることを証明する書類と、実際に扶養していることを証明するための送金書類を提出する必要があります。

今回は、国外の家族を扶養するための注意事項について解説します。

国外の家族の定義

国外の家族の扶養については、税務署的には「国外居住親族に係る扶養控除等」といいます。

正確な言葉を覚える必要はありません。要するに、「海外にいる家族の配偶者控除や扶養控除を適用する」ということです。

海外にいる家族は「国内に住所を有し、又は現在まで引き続いて1年以上居所を有する者ではない家族」のことをいいます。

注意点として、国籍には関係ないということがあります。

日本にいる外国人の家族はもちろんのこと、日本人であっても長期にわたり留学しているお子さんなどは当てはまります。

必要な書類

親族関係書類

その名のとおり、親族であることを証明するための書類です。

次の①又は②のいずれかの書類で、国外居住親族が居住者の親族であることを証するものをいいます(その書類が外国語で作成されている場合には、その翻訳文を含みます)。

① 戸 籍の附票の写しその他の国又は地方公共団体が発行した書類及び国外居住親族の旅券(パスポート)の写し

② 外国政府又は外国の地方公共団体が発行した書類(国外居住親族の氏名、生年月日及び住所又は居所の記載があるものに限ります。)

留学ビザ等書類

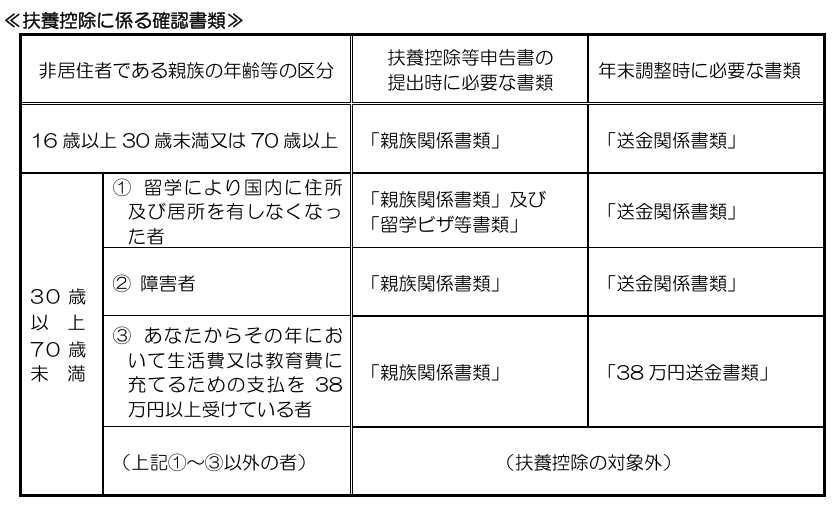

令和5年分から、年齢30歳以上70歳未満の扶養控除の対象となる国外居住親族は、次の(1)から(3)までのいずれかに該当する者に限られることとされました。

(1) 留学により国内に住所及び居所を有しなくなった者

(2) 障害者

(3) その居住者からその年において生活費又は教育費に充てるための支払を38万円以上受けている者

そのため、(1)に該当する場合は、「留学ビザ等書類」の提出が必要になります。

「留学ビザ等書類」とは、外国政府又は外国の地方公共団体が発行した国外居住親族に係る次の①又は②の書類で、その国外居住親族が外国における留学の在留資格に相当する資格をもってその外国に在留することにより国内に住所及び居所を有しなくなった旨を証するものをいいます(その書類が外国語で作成されている場合には、その翻訳文を含みます)。

① 外国における査証(ビザ)に類する書類の写し

② 外国における在留カードに相当する書類の写し

送金関係書類・38 万円送金書類

親族であることの証明に加え、扶養していることを証明しているため、お金を送っていることの証明が必要です。

これも令和5年分より改正があり、年齢30歳以上70歳未満の扶養控除の対象となる国外居住親族については、留学又は障害者以外の者の場合、年間の支払の金額の合計額が38万円以上であることが必要となりました。

これらを証明する書類を「送金関係書類」「38 万円送金書類」と呼んでいます。この書類は

① 金融機関(注1)の書類又はその写しで、その金融機関が行う為替取引により居住者から国外居住親族に支払をしたことを明らかにする書類

② いわゆるクレジットカード発行会社の書類又はその写しで、国外居住親族がそのクレジットカード発行会社が交付したカードを提示等してその国外居住親族が商品等を購入したこと等により、その商品等の購入等の代金に相当する額の金銭をその居住者から受領し、又は受領することとなることを明らかにする書類

③ 電子決済手段等取引業者(注2)(電子決済手段を発行する一定の銀行等又は資金移動業者を含みます。)の書類又はその写しで、その電子決済手段等取引業者が行う電子決済手段の移転により居住者から国外居住親族に支払をしたことを明らかにする書類

であることが要件とされています。

注意点

親族関係書類

申告する人から見て、扶養家族が親族であることを家系図で繋げられるだけの証明が必要になります。

税務署で見ていた時に多かったのが、いとこや甥姪で家系図を繋げられないパターン。例えばいとこなら、自分と親が親子である証明、親とおじ・おばが兄弟である証明、おじ・おばといとこが親子である証明が必要になる、ということになります。

1か所でも繋がりが途切れると、還付の手続きは止まり、書類の追加提出が必要となります。

送金関係書類

ハンドキャリーは認められません。また、配偶者控除、扶養控除を適用する各個人への送金が必要です(「代表者一人にまとめて送金」だと、代表者だけが扶養控除の対象となります)。

送金書類に関するトラブルは多かったです。上記の方法以外での送金は認められず、よくクレームを受けました。

税務職員にクレームを言ったところで、法律で定められているためどうしようもありません。

中には税理士から「納得いかない」と言われたこともありました。税理士が税務職員に、法律で定められていることを納得できないと文句を言うという構図はおかしい気がしましたが・・。

国際情勢から口座自体を持てない・送金できない国の場合、この扶養控除等の適用はできません。「こっちに責任はないだろう!どうすればいいんだ!」というクレームもありました(これも税理士から)。しかし、それもどうしようもできませんでした。

38 万円送金書類

金額に制限があるのは、年齢30歳以上70歳未満の扶養控除のうち留学又は障害者以外の場合であるため、配偶者控除には金額要件はありません。

また「38万円」は、金融機関から送金をする際に支払う送金手数料などの各種手数料を含めて38万円として良いことになっています(「38 万円送金書類」において、その各種手数料の額が記載されている場合に限ります)。

この2点は税務職員でも誤りやすい部分です。注意してください。

まとめ

【編集後記】

海外の家族の扶養に関する書類は厳しくチェックされます。

必要書類を確認し、キッチリ提出するようにしましょう。