こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

勝率95.2%。凄い数字です。

これが自分がファンのスポーツなどのチームや選手だったら嬉しいところなんですが、もちろん違います。

これは令和6年度における国税側の訴訟の勝率です。

訴訟制度の目的

税務訴訟の目的は、納税者の救済です。

国税側の処分に対し、再調査を請求したり国税不服審判所長に対する審査請求という行政上の救済制度(不服申立制度)と、裁判所に対して訴訟を起こすというる司法上の救済制度があります(ここではわかり易くするためまとめて「訴訟」と呼びます)。

一般的な税務調査では終了時に「修正申告(無申告の場合は期限後申告)」を提出するよう勧奨されます。これらはあくまで税務署側の説明に納得し「自主的に」提出する物であるため、後から「修正申告には不満がある!」として訴訟を起こすことはできません。

起こすことができるのは課税庁が下す「処分」に対してのみです。

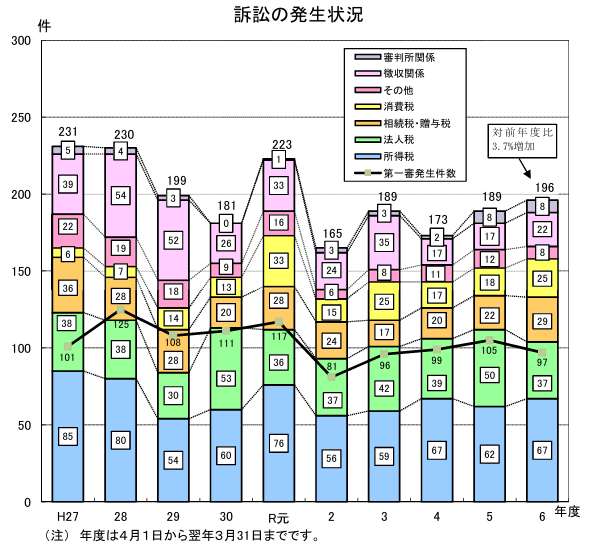

令和6年度の訴訟件数

令和6年度の訴訟件数は196件。前年から若干の増加となっています。

また、令和6年度の訴訟の終結件数は168 件。うち国税側の敗訴件数は8件で、勝率は95.2%。

どうでしょうこの数字。とんでもない高率だと思うか、およそ1/20くらいは勝てる見込みがあるんだ!と思うか。

国税側は処分を下すときは、何重にも議論を重ね、絶対に負けないよう整えてから行います。

それでも数件は負けるんだなぁとも思いますが、争ってもほぼ勝てないことは数字が示しています。

終わりに

この話、多くの方が関係してくるのは税務署が行う調査かと思います。

国税と争ってもほぼ勝てる見込みはありませんが、それでも納得できない部分があるのならしっかりと主張しましょう。

いいなりになる必要はありません。時として交渉も有効だったりします。