こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

最近、漫画家のお客様からアシスタントのインボイス登録についての質問を続けていただきました。

ちょうど良い機会なので、ご本人様を含め漫画家さんのインボイス登録についてまとめてみます。

インボイス登録は任意

インボイスを登録するかどうかは任意となっています。

消費税は、原則として2年前の売上が1,000万円を超えるとその年の申告・納税義務が生じます。

今年(令和7年)の場合は、令和5年の売上が1,000万円超かどうか、です。

ですがインボイス登録をした場合、それとは無関係に消費税の申告・納税が必要になります。

令和5年の売上が1,000万円超ならどっちにしても同じですが、1,000万円以下ならインボイス登録をするかしないかで消費税の申告・納税が必要か否かが変わってきます。

そのため、基本的には出版社などの売上先がどんな方針なのかによって判断すると良いでしょう。多くの大手出版社は、「インボイスの登録をしてもしなくても、今まで通り払います」というスタンスのようです。

この辺りは本当に出版社によりけりで、「インボイス登録してください」と言ってくるところもあれば、特に何も言われないけど原稿料等も以前のとおり消費税10%分で払ってくれる所もあるようです。

インボイス登録したけどやっぱり止めたい場合

インボイスの登録をしたけど、やっぱりやめたい場合はどうするか。

とりあえず登録したけど、登録しなくても良かった、というケースもあります。

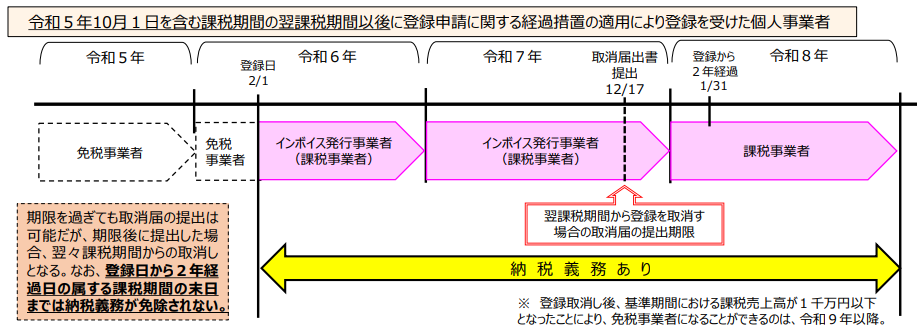

止めたい場合は「適格請求書発行事業者の登録の取消しに関する届出書」を提出すれば、登録を取り消すことが可能です。止めたい年の初日から起算して15日前の日(具体的には前年12/17)までに提出することとなっています。

ただし、ここで注意なのがインボイスを止めるには「2年縛り」があることです。

令和6年以降にインボイス登録をした場合、「登録日から2年が経過する日の属する課税期間の末日」までは登録を取り消すことができません。

「2年を経過する日の属する課税期間の末日」というのがクセモノで、「3年間」課税事業者になるケースが多いということ。

例えば令和6年2月1日登録の場合、「2年だから令和6年・7年で令和8年からインボイスを止める」とはなりません。

「令和6年5月1日から2年を経過する日」は令和8年1月31日になります。その末日なので、令和8年12月31日まではインボイス登録が有効、ということになります。

ただ、これは消費税の免税事業者がインボイス登録をした場合の規定です。

元々消費税の課税事業者がインボイス登録を行った場合は、この2年縛りはありません。

アシスタントのインボイス登録の有無は多くの場合あまり影響ない

これまでは漫画家さんご自身が出版社等からお金を受け取る場合の話。

アシスタントへの支払についてはどうなるでしょうか。

アシスタントへ「『登録事業者になって』と言った方が良いの?」「登録しているアシスタントを探した方が良いの?」

こういった不安を感じる方もいるかと思います。

結論としては、現状はあまり影響を受ける方は多くないと思われます。

というのも、消費税の計算方法として簡易課税を選択している方や、ご自身が免税事業者という方が多いためです。

簡易課税の場合には、アシスタントがインボイス登録をしているかかどうかは、消費税の計算に影響はありません。

ご自身が簡易課税を選択しているかどうかがわからなくなった場合は、毎年送付・通知される「確定申告のお知らせ」を見ればわかります。もしくは税務署に聞いても教えてくれるかと思います(署によっては「個人情報が・・」と言って電話回答はしてくれないところもあるかも)。

インボイス2割特例を受ける場合も、計算方法は簡易課税と同じなので、アシスタントのインボイス登録は考慮する必要はありません。

ご自身が免税事業者の場合も、そもそも消費税の申告・納税、つまり計算をする必要がないわけですから、同様にアシスタントがインボイス登録をしているかかどうかは、影響ありません。

終わりに

漫画家さんのインボイス関係について簡単にまとめてみました。

このあたりのことで不安という方がいらっしゃいましたら、税理士や税務署等へご相談されると良いかと思います。