こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

妻が漫画家(「星旅少年」という漫画を連載しています)ということがあり、当事務所では漫画家さんなどのクリエイター応援プランを用意しております。

2年前の売上が1,000万円を超えていたり、インボイス登録をしていると、消費税の納税義務が生じます。

消費税の計算は煩雑で面倒

自分が受け取った消費税の計算はそんなでもないですが、経費側の消費税の計算は想像以上に面倒です。税率が10%なのか8%なのか、そもそも消費税がかかっているのかいないのか。

1枚1枚レシートを見ながら区分けして・・・。面倒くさいですよね。

また、今はインボイスがあります。インボイス登録をしていない事業者に払った経費は、原則として仕入税額控除(消費税を計算する上で控除する金額)にできません。ですが、今は経過措置があり、80%を控除できるようになっています。

と、まぁ複雑です。更には帳簿に一定事項を記載の上、請求書・領収書等と共に保存しておくこと、なんて要件もあります。

簡易課税制度を検討しよう

そんな複雑・煩雑で面倒な消費税の計算を簡単にし、その上節税になる可能性まである、簡易課税制度というものがあります。

簡易課税制度とは

簡易課税制度とは、経費と合わせて支払った消費税の額を、簡単な方法で計算できる制度です。

一旦、消費税額の原則的な計算方法を確認しましょう。

一般課税制度(原則課税、本則課税と言ったりもします)の計算

預かった消費税(売上に含まれている消費税) ー 払った消費税(経費に含まれている消費税)

例えば税率10%の人がいて、税抜きで年間の売上が1,000万円、経費が300万円だったとします。

売上に合わせて受取る消費税は1,000万円×10%で100万円、払った消費税は300万円×10%で30万円。

納める消費税は、100万円-30万円=70万円、となります。

計算式にするとシンプルなんですが、実際は払った消費税の計算がとても面倒だったりします。

これに対し簡易課税制度は、次の計算式で計算します。

簡易課税制度

預かった消費税(売上に含まれている消費税) ー (預かった消費税 × みなし仕入率)

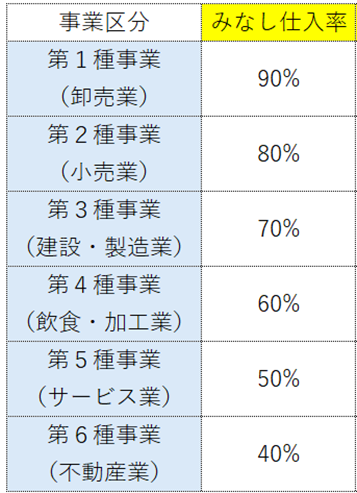

「みなし仕入率」は業種によって決まっています。

原稿料や印税であれば50%、同人誌を印刷業者に依頼し印刷・即売会などで販売した場合は70%と考えられます。

ここでは先の例を50%で計算してみましょう。

売上に合わせて受取る消費税は1,000万円×10%で100万円、払った消費税は受取った消費税100万円×50%=50万円です。

納める消費税は、100万円-50万円=50万円、となります。

簡易課税のメリット

一番のメリットは、実際に支払ったかどうかや取引先のインボイスに関係なく、経費側の消費税を計算できることです。

「みなし仕入率」は以下のように決まっています。

つまり、実際に支払ったかどうかは関係ないので、上記の例のように、売上に対する経費の割合が「みなし仕入率」よりも低い場合、簡易課税制度を適用すれば、一般課税より消費税額が安くなる可能性が高くなります。

漫画家さんやイラストレーターさんは、売上に対して経費割合が2~3割なんてことが珍しくありません。仕入れて売る、という形ではないですからね。また、経費割合が高い場合でも、そのほとんどがアシスタントさんに払う給与だった場合も、給与には消費税がかからないため、簡易課税の方が得になることがあります。

また、簡易課税では、一般課税で必要だった「消費税額の記載がある領収書・レシートの保管」が要件になりません。例えばクレジットカード明細等でも十分ですし、相手方のインボイスも不要です。

これも大きなメリットですね。

簡易課税適用の注意点

適用に当たっては以下の注意点があります。

- 2年前(基準期間)の課税売上高が5,000万円以下

- 簡易課税制度を適用したい年が始まる前日までに「簡易課税制度選択届出書」を提出

- 一度適用すると、2年間は適用が強制継続

- 適用を止めるにも届出(簡易課税選択不適用届出書)が必要

税務署に勤務していたときの印象では、特に届出関係の提出に関するトラブルが多かったです。注意してください。

終わりに

インボイスに絡み、「2割特例」という特例があります。

こちらのブログで2割特例と簡易課税制度の届出に関しても紹介していますので、ご一読いただければと思います。

(インボイス2割特例と簡易課税制度の届出書)

簡易課税制度をうまく利用し、節税や事務の負担軽減につなげたいですね。

【編集後記】

消費税の届出に関するトラブルは本当に多かったです。