こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

お客様から「事業用の口座の預金に利息がついたんですが、事業収入に含まれますか?」と質問をいただきました

通常の預金利息については、確定申告は不要。事業の売上にも含まれません。

あまりなじみのない「源泉分離課税」という仕組み

個人事業主・フリーランスの方事業用口座の預金利息を受け取った場合、事業収入に計上する必要はありません。受け取った金額を相手方に「事業主借」として記帳します。

普通預金 ○○円 / 事業主借 ○○円

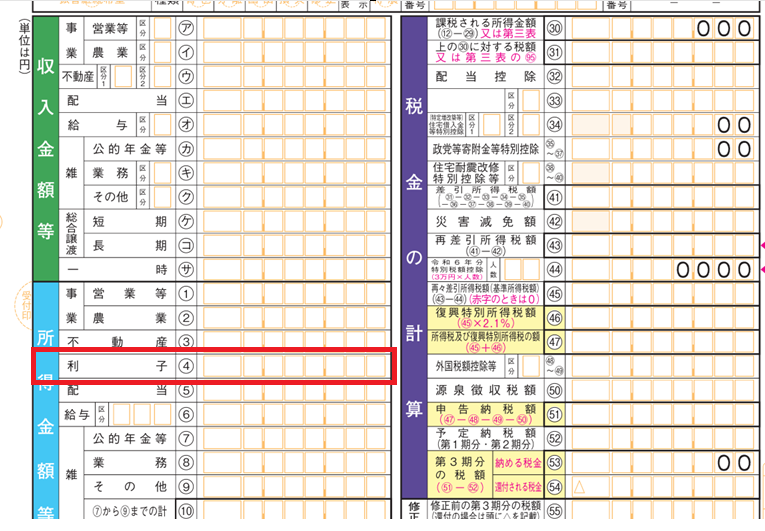

また、確定申告書を見ると「利子所得」という欄があるんですが、ここに記載する必要もありません。

かといって利息に税金がかからないのか?というとそうではなく、所得税・住民税が天引きされた金額で振り込まれます。

そしてその天引きで課税が完結し、利子所得として確定申告することもできない、とされています。

これを「源泉分離課税」と呼んだりしているんですが、あまり見る機会はありません。多くの方(私もそうです)にとって、預金の利息くらいでしか出番はないと思います。

預金利息の税率

預金利息の税率は20.315%となっています。

内訳は所得税15.315%、住民税5%です。

概ね2割ですね。例えば100円の利息なら20.315円→20円の税金が引かれ、80円振り込まれる、ということになります。

これを「雑収入」などの科目で処理をしないようにしましょう。

上げなくていい売上を上げてしまうことになるので、損をしてしまいます。

参考:確定申告する利子所得

税務署にいた時もほとんど見ることのなかった「確定申告する利子所得」ですが、国外で支払われる預貯金などの利子や、同族会社が発行した私募債に対する利子などは「確定申告する利子所得」となります。

他の給与や年金の所得と合算して税金を計算することになります。

終わりに

ご質問をいただいたのでまとめてみました。

ほとんどの方は確定申告で利息を考える必要はありません。

海外の銀行に預金がある方などは、申告が必要なため注意しましょう。