こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

所得税や住民税では税法上の障害者に当てはまる場合、一定の金額の所得控除を受けることができます。

原則としてご自身や扶養家族が障害者手帳を持っていることが要件となりますが、65歳以上の方で一定の基準に該当する場合、障害者に準ずると認定し「障害者控除対象者認定書」を交付を受けることができ、この場合も該当となります。

障害者控除について

障害者控除は、ご自身が障害者に該当すれば受けることができるとともに、配偶者控除・扶養控除を受ける家族(本人所得が1千万超で配偶者控除が受けられない場合の配偶者・年少扶養の対象者含む)が障害者であっても受けることができます。

配偶者特別控除を受けている配偶者は該当にはならないため注意が必要です。

また、今年から創設された「特定親族特別控除」(19歳以上23歳未満で扶養控除対象外の所得がある人。所得には上限あり)に該当する方も、障害者控除の対象にはならないと思われます。

控除額は、障害者控除が27万円、特別障害者に該当すると40万円になります。

家族が特別障害者で、かつ同居している場合には、同居特別障害者として75万円の控除を受けることができます。

障害者控除が適用できる場合

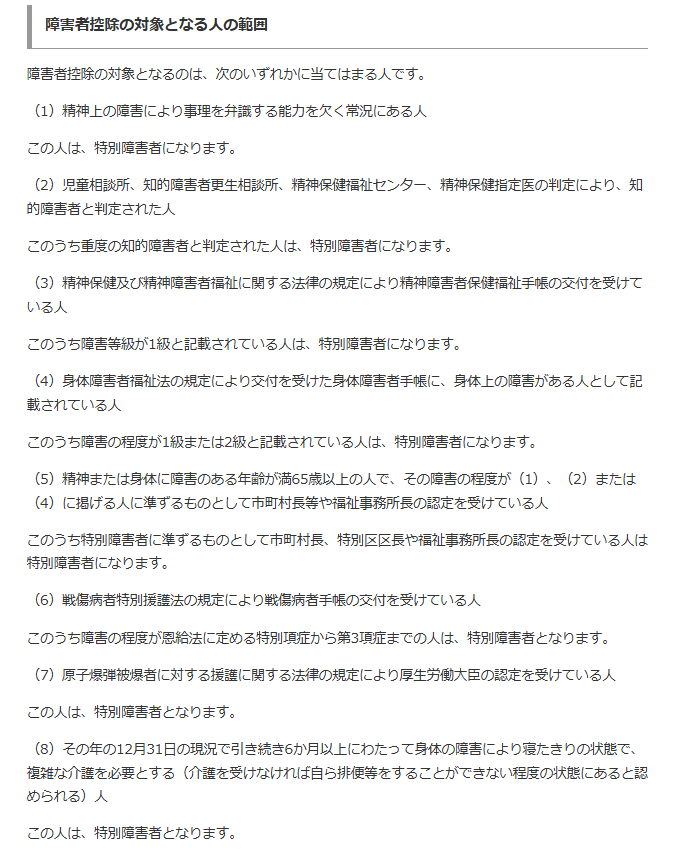

障害者控除が受けられる要件は以下のとおりです(国税庁HPから抜粋)。

介護認定と障害者控除

障害者手帳がなくても、65歳以上で一定の基準に該当する場合には、市区町村に申請することで「障害者控除対象者認定書」の交付を受ければ、障害者控除の適用が可能です。

交付主体は市区町村(介護保険担当課)なので、詳細はお住いの役所に問い合わせてみましょう。

場合によっては過去に遡って申請することも可能なようです。

過去分の確定申告を既に済ませている場合でも、「更正の請求」という手続きを取ることで直せることがあります。

「更正の請求」にはこの認定書の添付(コピーでもOKだと思います)が必要ですので、必ず提出するようにしてください。