こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

令和7年度税制改正において新たに「特定親族特別控除」が創設されました。

今回の改正の中でも大きく変わったものです。

年末調整の時期も近く、再度まとめてみます。

「特定親族特別控除」の創設

元々、大学生世代は「特定扶養控除」といって、扶養者である親の所得金額から63万円(住民税は45万円)を控除することができました。

しかし扶養親族の給与収入が103万円を超えるとその扶養控除がなくなるため、学生アルバイト等の多くは103万円を超えないようにシフトの調整などをしていたのが現状でした。いわゆる103万円の壁です(今年からは123万円になっています)。

大学生世代、アルバイトで収入が103万円(今年から123万円)を超えるなどということはザラに起きるため何とかしようとできたのがこの「特定親族特別控除」です。

「特定親族特別控除」の適用要件と控除額

「特定親族」の要件

以下のとおりとなります。

特定親族の要件

特定親族とは、その年の12月31日(納税者が年の中途で死亡しまたは出国する場合は、その死亡または出国の時)の現況で、次の要件のすべてに当てはまる人です。

①配偶者以外の年齢が19歳以上23歳未満の親族

②納税者と生計を一にしている

③年間の合計所得金額が58万円超123万円以下(給与のみの場合は給与収入が123万円超188万円以下)

④青色事業専従者・白色事業専従者でない

⑤控除対象扶養親族に該当しない

ざっくり言うと、大学生世代(上記①)の扶養要件を超える給与収入188万円以下(上記③⑤)のお子さん(上記①②)が該当になります。

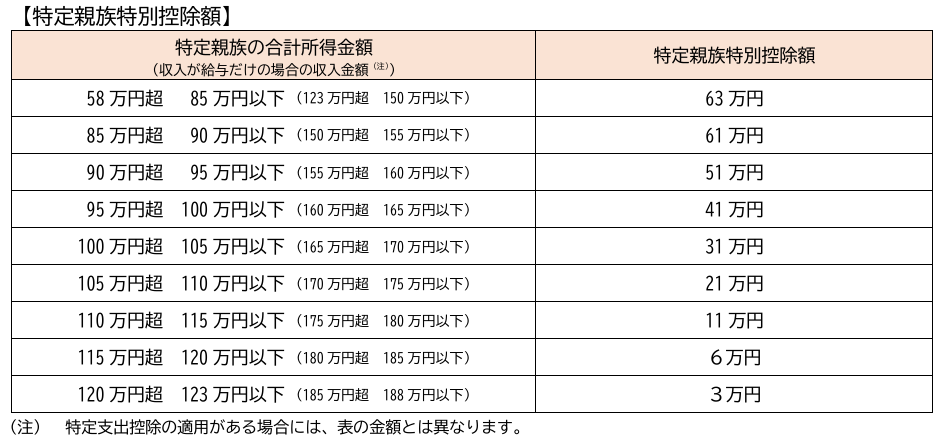

控除額

控除額は以下のとおりです。

合計所得金額58万円以下(給与収入123万円以下)の場合は、「特別控除」でなく「扶養控除」となるため、控除額は63万円となります。

注意点

「特定親族特別控除」は扶養ではなく、扶養の要件を超えた大学生年代の子についても「特別に」一定の金額の控除を認めましょう、というものです。

そのため、「扶養親族」であることが前提となる控除は受けられません。

例えば被扶養者に係る障害者控除は、「扶養親族」が所得税法上の障害者に当てはまる場合に適用となるので、「特定親族特別控除」の場合は認められないこととなります。

また、寡婦控除・ひとり親控除についても、「扶養親族」である子を有することや、生計を一にする総所得金額等が48万円以下(令和7年からは58万円以下)がいること、といった要件があり、これらからも外れることになります。

終わりに

控除の幅が大きくなったのは良い事だと思いますが、非常にわかりづらいです。

特に改正初年度は誤りが多く、税務署でもしっかりと対応してくる可能性があります。

注意してください。