こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

この季節になると思い出します。

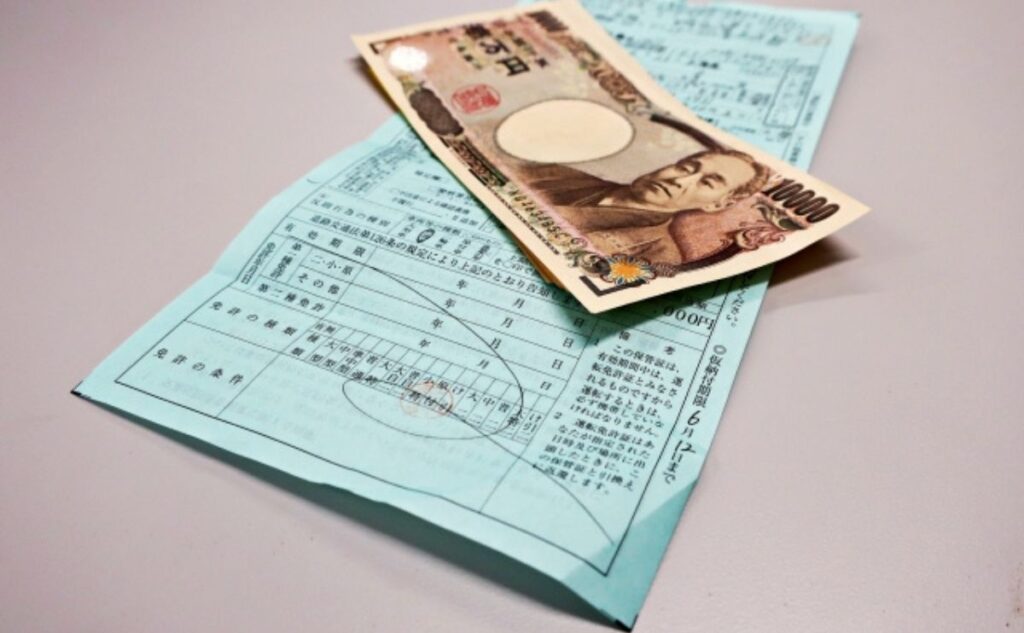

20年ほど前、一時不停止で切符を切られました。

言い訳をさせてもらえば、夜だったし木が茂っていて標識が見えなかったんです。フットサルの帰りで疲れてたし。わざとやったわけじゃないんだ・・。

とまぁいまだに悔いている訳ですが、7,000円、罰金を払いました。

この罰金、経費になるのでしょうか。

交通違反の反則金は必要経費にはなりません

個人事業主が業務中に交通違反をした場合の反則金は、必要経費にはなりません。

所得税法第45条

居住者が支出し又は納付する次に掲げるものの額は、その者の不動産所得の金額、事業所得の金額、山林所得の金額又は雑所得の金額の計算上、必要経費に算入しない。

(途中省略)

7号

罰金及び科料(通告処分による罰金又は科料に相当するもの及び外国又はその地方公共団体が課する罰金又は科料に相当するものを含む。)並びに過料

交通違反の反則金は、業務遂行中とはいえ交通違反をした事業主本人が負担するべきお金です。事業に必要なお金ではないという考えになっています。

「租税公課」としないように注意しましょう。

事業用の資金で支払ったなら「事業主貸○○円:現金預金○○円」などと記帳します。

従業員の反則金を肩代わりしたら?

従業員が業務中に交通違反をしてしまい、反則金を個人事業主が肩代わりした場合も必要経費にはなりません。

やはりそれは従業員本人が負担すべきもので、事業に必要な経費とは考えられないためです。

少し話は逸れますが、従業員が業務中以外に犯した違反の反則金を肩代わりしたら、それは「給与」と考えられます。「給与賃金」とする余地はあるでしょう。

ただし、給与となるので、受取る従業員の所得税や住民税は発生しますし、事業主側も源泉徴収しなければならないことになります。

終わりに

従業員の業務と関係ない反則金まで払うようなことはあまりないでしょう。

交通違反の反則金=経費とならない、と考えておいてまず間違いありません。

無事故・無違反、安全運転を心掛けたいですね。

【編集後記】

本音を言うと車は怖いのであまり乗りたくありません。でも必要だしな~。自動運転がもっと進むといいんですが。