こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

インボイス制度をきっかけに消費税の申告・納税が必要になった方は、「2割特例」という特例を利用できます。

しかしながら適用要件がやや複雑で、特例の該当になるかどうかは確認が必要です。

国税庁から便利なフローチャートが出ているので紹介します。

2割特例のおさらい

2割特例は、これまで基準期間(2年前)の課税売上が1千万円以下のため消費税の免税事業者だった方が、インボイス制度によってインボイス発行事業者として登録、消費税の課税事業者になった場合は、預かった消費税の2割を納めればいいですよ、というものになります。

やり方はとっても簡単。事前の届出等は不要で、申告書の該当欄に〇をつけるだけです。

原則課税(本則課税)の方であっても簡易課税の方であっても適用することができますが、一度申告した後「やっぱり適用したい(又は適用を止めたい)」はできません。

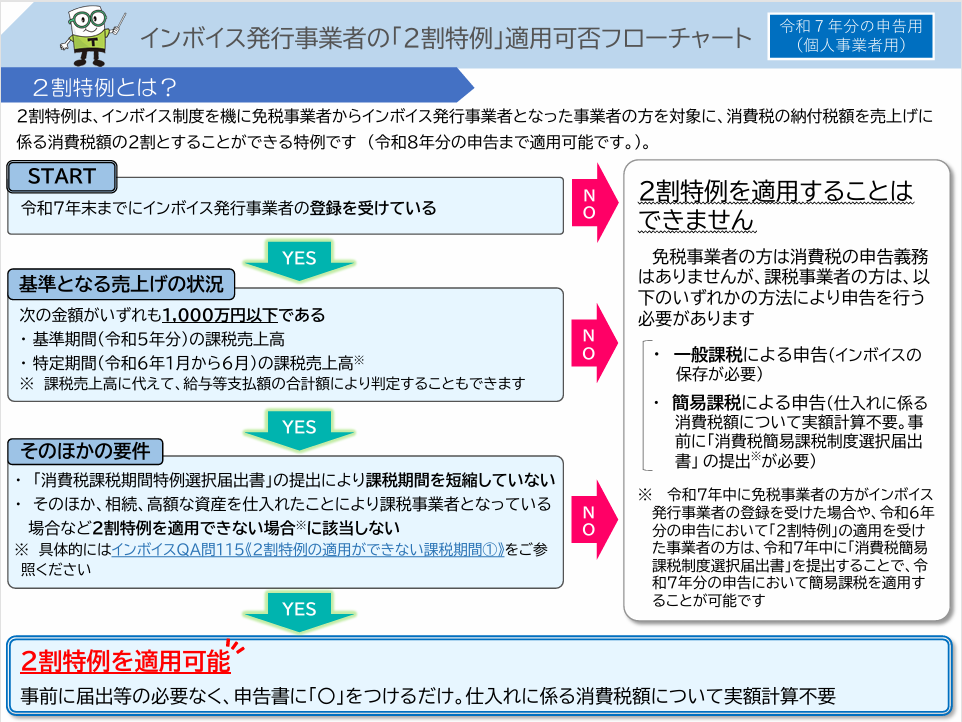

適用可否のフローチャート

だいぶ負担が軽減される2割特例ですが、要件がやや複雑で適用できない方もいらっしゃいます。

そこで国税庁から以下のようなフローチャートが出されています。

特に注意が必要なのは基準期間(2年前)の課税売上が1千万円を超えている場合は適用できないということ。

今回は令和7年の申告なので、令和5年の売上が判定の基になります。

よく確認し、誤りの無いように注意してください。

終わりに

私の場合は開業日が令和6年9月1日なので、そもそも基準期間がありません。

特定期間(前年の1月1日から6月30日まで)もありませんので、金額の判定をするまでもなく2割特例が利用可能です。

なおこの2割特例ですが、期間限定のもので、当初は今年(令和8年分)で終了とされていました。

先に出された改正税制大綱によると、+2年間は継続されるものの、2割ではなく3割となる見込みとなっています。

負担が増えていきそうです。