こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

令和5年10月からインボイスが始まっています。もう2年半も経ちますね。時間が過ぎるのはあっという間です。

当初程の混乱は無くなっているようにも思います。

消費税を申告する必要がある方(消費税の課税事業者と言います)は相手方の発行する請求書や領収書にインボイス番号が記載されているかを確認する必要がありますが、簡易課税を選択している場合はその限りではありません。

簡易課税制度

国税庁HPより

簡易課税制度は、中小事業者の納税事務負担に配慮する観点から、事業者の選択により、売上げに係る消費税額を基礎として仕入れに係る消費税額を算出することができる制度です。

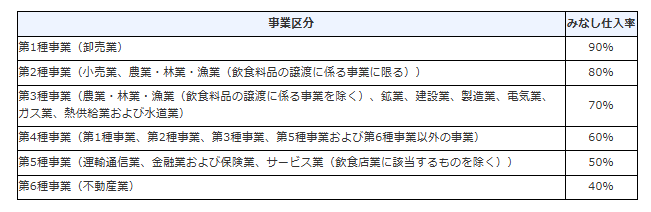

具体的には、その納税地の所轄税務署長に「消費税簡易課税制度選択届出書」を提出した課税事業者は、その基準期間(個人事業者は前々年、法人は原則として前々事業年度)における課税売上高が5,000万円以下の課税期間について、売上げに係る消費税額に、事業の種類の区分(事業区分)に応じて定められたみなし仕入率を乗じて算出した金額を仕入れに係る消費税額として、売上げに係る消費税額から控除することになります。

消費税の計算を簡単に言うと、原則【売上と共に受け取った消費税】-【経費と共に払った消費税】を支払うという仕組みです。

この【経費と共に払った消費税】をマイナスするためには相手方のインボイス番号が記載されている請求書や領収書が必要で、

相手がインボイス登録しているかどうかを気にする必要がある理由となります。

しかしながら簡易課税制度を選択すると、【売上と共に受け取った消費税額×一定割合】をマイナスすることができるようになります。

一定割合は以下のとおりです。

簡易課税と2割特例・3割特例なら相手のインボイス不要

自身が売上と共に受け取った消費税額に一定割合を乗じるだけですので、相手がインボイスどうのということは無関係です。

そのため、相手がインボイス登録をしているかどうか、そのインボイス書類を保存しているかどうかといったことは計算に影響がなく、気にする必要はなくなります。

これは2割特例・3割特例を適用する場合も同様。

だいぶ楽だと思います。

多少損をしても簡易課税を適用するのもアリか

簡易課税制度は選択制で、適用するためには届出書をしかるべき期限までに提出する必要があります。

多くの場合、損得の有利不利で選択するかどうかを検討することになると思います。

ですが、経理の手軽さ・面倒さを考慮すると多少不利であっても簡易課税でも良いんじゃないか?という選択も考えられます。

ただ、簡易課税を選択すると2年は続けなくてはならず、止める時も不適用の届出が必要になりますので、よく検討していただければと思います。

サービス・プロフィール

◆確定申告のご相談 確定申告書の作成・提出

(確定申告作成・提出のみのサービスは停止中です)

◆税務顧問 税務顧問サービス クリエイターさん応援プラン

◆税務調査・無申告支援 税務調査対応 無申告支援・サポート