こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

給与と聞くと「給料のことね」とお考えになるかたが大多数かと思います。

給与を受け取ったときの税金の計算で使う「給与所得控除」について、簡単に説明します。

給与所得

給与所得とは、使用人や役員等が支払いを受ける俸給や給料、賃金、歳費、賞与のほか

これらの性質を有する給与に係る所得をいいます。

俸給は主に国家公務員が受け取る基本給。

歳費は国会議員がその職務の対価として国庫(税金)から受ける報酬。

その他賞与(ボーナス)や食事・物の支給、無償または低額での物品等の譲受、金銭の無利息・低利息での借り受けや借金の肩代わりなども含まれます。

このように、「給与」は一般的に言う「給料」よりも幅広い意味で使われます。

税金の計算は利益に対して課税

税金の計算は「所得」に対して課税されます。

所得は1年間(原則1月〜12月)の総収入から、その収入を得るためにかかった必要経費を差し引いた「純粋な儲け」のことです。

税金は収入そのものではなく、この所得に基づいて計算されるため、個人事業主やフリーランスは経費が多ければ多いほど税負担は少なくなります。

給与所得控除

給与所得者は自営業者と違い、自分で必要経費を出すことはしません。

ですが必要経費が全く掛かっていないのか?というとそれも違います。

例えばスーツ代や整髪・化粧代、バックや靴代、仕事に関する資料代、何かしらの講座を受けた時の受講料、新聞代などなど。

これらは通常、仕事に必要な物であるので、経費と言えるんじゃないでしょうか。

そのため、給与所得の場合、個々で所得を計算する代わりに、収入に対して一定の金額を経費とするという方法をとっています。

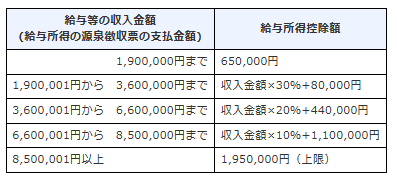

具体的な金額は以下のとおり。

例えば年収700万円の場合、給与所得控除は700万円×10%+110万円=180万円。

この180万円を「必要経費」とし、700万円-180万円=520万円が給与所得です。

税金は700万円でなく520万円に対して課されるという考え方になります。

(なお、仕事に関する一定の支払が多い場合、「特定支出控除」という控除を上乗せして取ることが可能です)

給与所得控除は経費が掛かっていない場合でも取ることができるので、ある意味で恵まれている部分もあると思います。

サービス・プロフィール

◆確定申告のご相談 確定申告書の作成・提出

(確定申告作成・提出のみのサービスは停止中です)

◆税務顧問 税務顧問サービス クリエイターさん応援プラン

◆税務調査・無申告支援 税務調査対応 無申告支援・サポート