こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

インボイス発行事業者になるため消費税の申告をする必要が生じた方は、納付する消費税額を売上に合わせて受け取った消費税額の2割に抑える「2割特例」が適用されてきました。

この「2割特例」は残念ながら今年分の申告(つまり来年2月3月に提出するもの)で終わりになります。

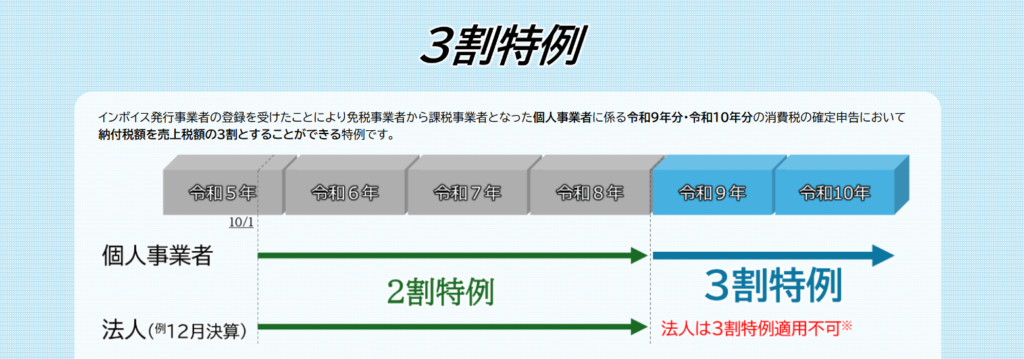

3割特例の創設

「いきなり2割特例廃止はしんどい!」という声が多数上がったため、激変緩和措置として新たに「3割特例」が創設されました。

ただし、令和9年・10年の2ヶ年のみ。その後はどうなるかまだわかりませんが、縮小・廃止の方向性は決まっているようです。

3割特例は納付する消費税額を売上に合わせて受け取った消費税額の3割でいいですよ、というもの。

これまでの2割が3割になっただけで、適用要件等には違いはありません。

注意点

なお、簡易課税制度を適用している事業者であれば、卸売業、小売業・農林水産業等のみなし仕入れ率(それぞれ90%、80%)は3割特例を適用するより高くなるため、こちらの方が納税額は少なくなります。

また、多額の設備投資などがあって経費に係る消費税額が売上の消費税額を上回る場合は一般課税(原則課税や本則課税などど言うこともあります)で申告すれば還付が生じますが、3割特例を適用すると還付は生じないこととなり、かつ申告期限を過ぎるとやり直しもできなくなるため注意が必要です。

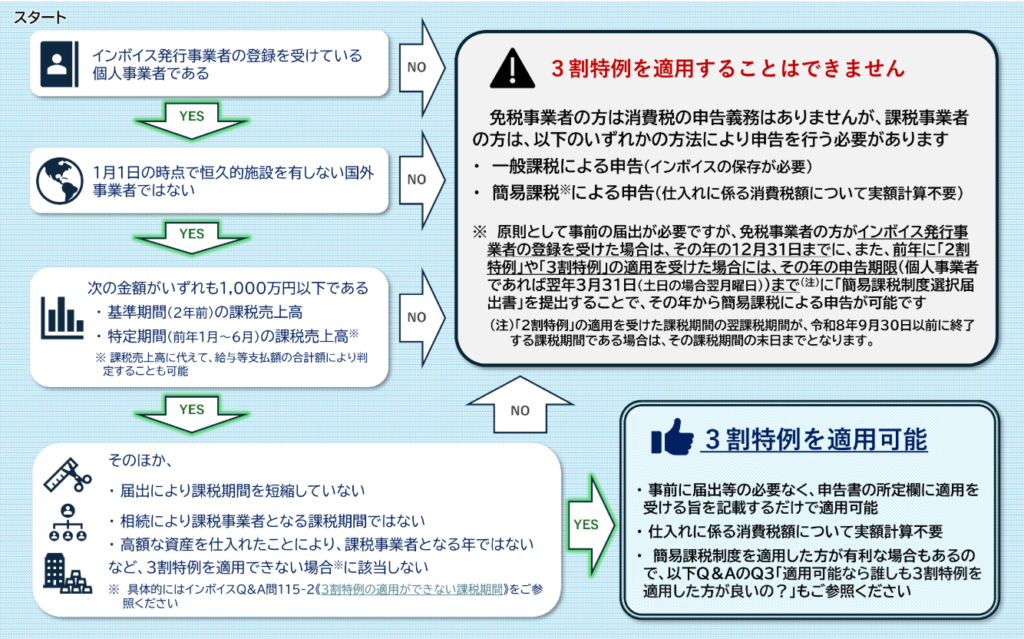

3割特例適用のフローチャート

3割特例適用を受けられない方

・法人は×。個人事業主だけになります。

・インボイス発行事業者でない方は利用できません。

・基準期間(令和9年分なら令和7年、令和10年分なら令和8年)の課税売上高が1,000万円超の方

・課税期間の特例により課税期間を短縮している方 など

まとめ

2割特例は続けて欲しいところでしたが、残念ながら3割に。

更には特例はいずれ無くなってしまうものと思われます。

サービス・プロフィール

◆確定申告のご相談 確定申告書の作成・提出

(確定申告作成・提出のみのサービスは停止中です)

◆税務顧問 税務顧問サービス クリエイターさん応援プラン

◆税務調査・無申告支援 税務調査対応 無申告支援・サポート