こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

インボイス制度が始まったのが令和5年の10月。

早3年が経とうとする今年、数々の特例が終了を迎えます。

ほとんどの特例は延長されますが、軽減割合が少なくなるなど納税者にとっては厳しくなります。

消費税の原則課税

消費税の簡易課税制度を適用していない方、2割特例(3割特例)の適用ができない方は、原則課税(本則課税と言うこともあります)で消費税の納税額を計算します。

これは、売上と共に受け取った消費税から、経費の支払と共に支払った消費税を控除して納税額を計算するやり方です。

この「経費の支払と共に支払った消費税」を控除するためには、相手がインボイス番号を持っていて、決められた項目が記載されたインボイス請求書を受け取り、帳簿へ必要事項を記載するとともにインボイス請求書を保管しておく必要があります。

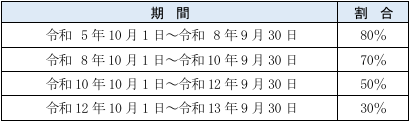

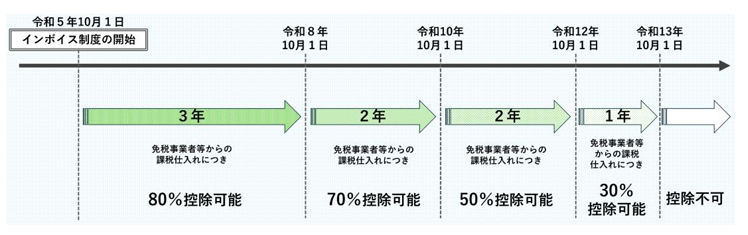

インボイス番号を持っていない者へ支払った時の特例

制度が始まったばかりのこの時期、インボイス番号を持っていない者へ支払った経費について、全く消費税を控除できないとするのいくらなんでも厳しい。

ということで、必要事項が記載された請求書が必要なものの、インボイス番号を持っていない者へ支払った場合であっても一定の消費税を控除することが可能という特例があります。

控除できる割合は以下のとおり。

令和13年10月以降は0になります。

また、帳簿に通常の記載事項に加え、この経過措置の適用を受ける課税仕入れである旨を記載する必要があります。

記載は、例えば「8割控除」「7割控除」「5割控除」「3割控除」「免税事業者からの仕入れ」などと表示する、あるいは、適用対象となる取引に、「※」や「☆」といった記号・番号等を表示し、これらの記号・番号等が「経過措置の適用を受ける課税仕入れである旨」を別途「※(☆)は80%控除対象」などと表示する方法も認められます。

1万円基準の特例

税込1万円未満の物については、インボイスの保存がなくても控除ができるとする特例があります。

支払った相手がインボイス発行事業者であるかどうかは関係なく、免税事業者であってもOK。

この特例は令和11年9月30日までが対象期間となり、令和11年10月からは年の途中であってもインボイス請求書が無いと控除できなくなります。

まだだいぶ先の話ですが、これはその後の展開は決まっていません。

なお、この特例は買った側が少額(税込1万円未満)の物ついてインボイスの保存を不要とするものです。インボイス発行事業者の交付義務が免除されているわけではありませんので、インボイス発行事業者は課税事業者からインボイスを求められた場合には交付する必要があることに注意です。

また、

・基準期間における課税売上高が1億円以下

又は

・特定期間における課税売上高が5千万円以下(特定期間における課税売上高については、納税義務の判定における場合と異なり、課税売上高に代えて給与支払額の合計額による判定はできません。)

という要件があります。

※「基準期間」とは、個人事業者の場合はその年の前々年になります。

※「特定期間」とは、個人事業者については前年1月から6月までの期間になります。

終わりに

賛否はともかく、インボイス制度もだいぶ浸透し制度が始まった当初ほどの混乱は無くなっているようにも感じます。

今年までとなっている特例も多く、適用に注意していただければと思います。

サービス・プロフィール

◆確定申告のご相談 確定申告書の作成・提出

(確定申告作成・提出のみのサービスは停止中です)

◆税務顧問 税務顧問サービス クリエイターさん応援プラン

◆税務調査・無申告支援 税務調査対応 無申告支援・サポート