こんにちは!千葉のフリーランス・個人事業主専門の税理士、福地です。

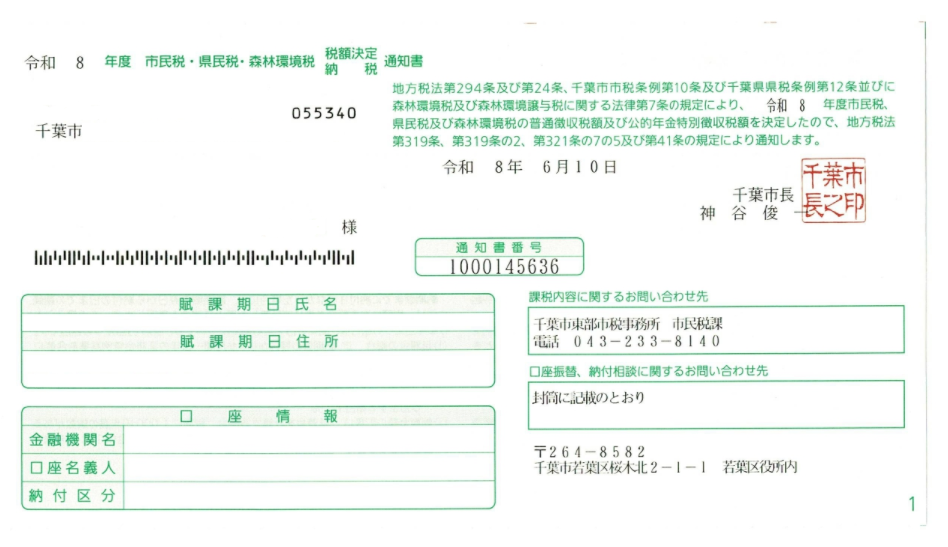

遂に令和8年度の住民税の通知がやって来ました。

相変わらず高い・・・。

痛い出費になりますがここはサクッと払ってしまいましょう。

通知が届いたら必ず内容を確認していただければと思います。

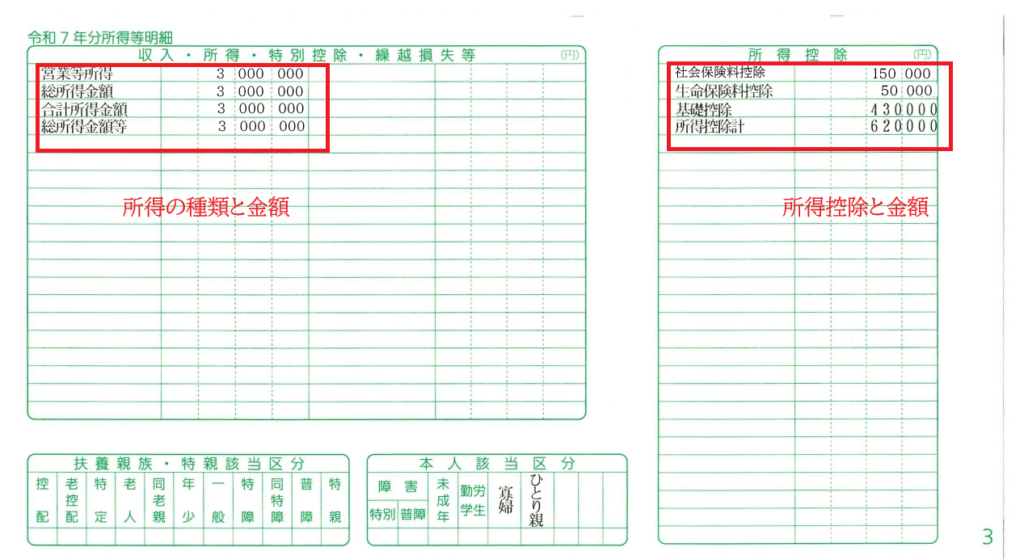

所得金額・所得控除

令和8年度の住民税は令和7年分の確定申告の内容が基となります。

所得金額については、確定申告に記載した所得以外のものがないか、金額が誤っていないかを確認しましょう。

給与所得と年金所得に丸々同じ金額が入っている、なんてことはありませんか?

申告した所得金額から増減していたりなんてことはありませんか?確認しましょう。

所得控除については、確定申告・所得税と住民税では控除額に違いがあるものがあります。また、生命保険料控除や地震保険料控除は計算式そのものが違います。

ここでは、申告したはずの控除が抜けているなど、控除項目が申告と合っているかどうかを見ましょう。

ふるさと納税(寄附金控除)については住民税は所得控除ではなく税額控除になりますので、所得控除欄には記載がありません。

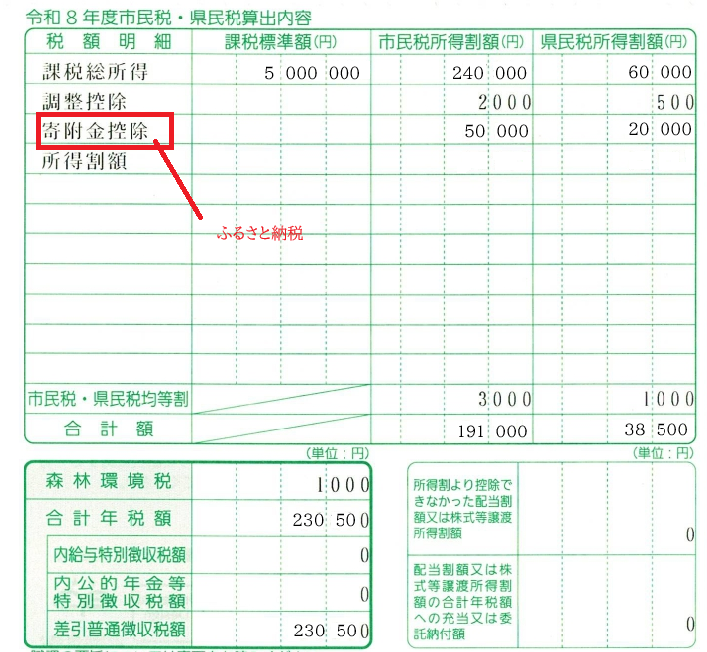

税額の明細(税額控除)

税額明細欄では、ふるさと納税の金額が入っているかを確認しましょう。

多くの場合、概ね寄附額から2,000円を引いた額が所得税と住民税から控除されます(ワンストップ特例を利用している場合は住民税だけで控除されます)。

まず所得税では(寄附額-2,000円)×税率分が控除されます。

例えば4万円寄附し、所得税の税率10%であれば、(40,000円-2,000円)×10%=3,800円が所得税の控除額です。

そのため、40,000円-2,000円-3,800円=34,200円が住民税から控除されます。

市町村民税と県民税に分けて控除されるはずですので、合計してみてください(端数処理があるのでぴったりにならないこともあります)。

なお、ふるさと納税の控除には限度額があるので、限度額を超えて寄附をしている場合は控除額が思ったより少なくなっている場合があります。

ここでの注意点は、「ワンストップ特例をしつつ確定申告をした場合」です。

本当に多い誤りですが、ワンストップ特例申請後に確定申告をする場合は特例申請したふるさと納税も寄附金控除に含めて申告しないと、ふるさと納税の控除が消えてしまいます。

もしここに「ふるさと納税の控除が入っていない!」という方がいらっしゃれば、この誤りを確認してみてください。

確定申告で寄附金控除が抜けていた場合は、更正の請求をすることで後から適用することになります。

終わりに

住民税の課税は市役所担当者のマンパワーによる所が大きく、結構ミスが起こります。

ですので、届いた通知書は必ず確認するようにしましょう。

誤りがあったら役所に連絡すれば直してくれますので、必ず連絡するようにしてください。

サービス・プロフィール

◆確定申告のご相談 確定申告書の作成・提出

(確定申告作成・提出のみのサービスは停止中です)

◆税務顧問 税務顧問サービス クリエイターさん応援プラン

◆税務調査・無申告支援 税務調査対応 無申告支援・サポート